"수출주가 내수주보다 유리…9~10월은 퀄리티주 강세"

(서울=연합인포맥스) 이규선 기자 = 국내 증시가 실적 전망 하향과 부담스러운 환율 환경이라는 이중고에 직면해 있다며 정부의 '배당소득세 인하' 정책이 시장의 유일한 반등 요인이 될 것이라는 분석이 나왔다.

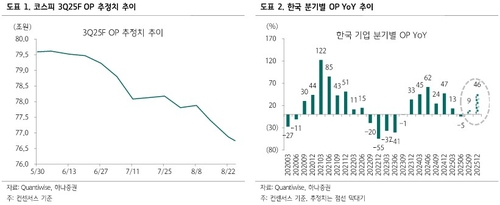

이경수 하나증권 연구원은 27일 보고서에서 "코스피의 3분기 영업이익 전망치는 76조8천억 원 수준으로 2분기 역성장에서 벗어날 것으로 예상되지만, 한 달 전에 비해 1.3% 하향 조정되는 등 우려가 커지고 있다"고 진단했다.

또한 미국의 기준금리 인하에도 불구하고 달러-원 환율이 하락하지 못하는 현상을 지적했다. 그는 "양국 간 펀더멘털 격차의 영향으로 보이며 이는 외국인 수급에도 부담 요인"이라며 "향후 미국 물가 지표가 높게 나올 경우 리스크는 더욱 커질 수 있다"고 경고했다.

보고서는 이러한 펀더멘털과 센티먼트의 동반 악재 속에서 시장이 기댈 수 있는 유일한 카드는 정책적 자극, 특히 '배당소득세 최대세율 하향 조정'이라고 강조했다.

현재 올해 코스피 배당성향 예상치는 22.6%로 정체되어 있다. 배당소득 분리과세가 확정되었음에도 기업들이 배당 상향에 적극적으로 나서지 않고 있다. 반면 개인 투자자들은 배당 관련 상장지수펀드(ETF)에 꾸준히 자금을 투입하며 정책에 대한 기대를 키우고 있다.

이 연구원은 "실적이 불안정한 국내 기업에 시간을 벌어주고 이를 만회할 수 있는 센티먼트(정책)를 만들어 주는 지혜를 국민들이 기대하고 있다"며 "배당소득세 하향 등 정책 기대감이 지수의 최소한의 횡보 흐름을 지지할 것"이라고 전망했다.

투자 전략으로는 내수주보다 수출주가 유리한 국면이 이어질 것으로 내다봤다.

보고서는 "환율 상승은 경험적으로 수출주 밸류에이션의 프리미엄을 의미한다"며 "최근 조선, 방산, 원전, 반도체 등 수출 기업들의 실적 상향이 시장의 양극화를 이끌고 있다"고 설명했다.

또한 9~10월의 계절성을 고려한 '퀄리티주' 중심의 포트폴리오를 추천했다. 과거 데이터를 분석한 결과 이 시기에는 고배당, 저평가(저PER), 실적 상향, 개인 순매수 상위 종목의 성과가 좋았던 반면 고베타(높은 변동성)나 거래대금 상위 종목의 성과는 부진했다.

이 연구원은 "과도한 내러티브가 반영되는 장세보다는 퀄리티 위주의 종목군이 높은 성과를 보일 것"이라며 HDC현대산업개발, 하나금융지주, LG씨엔에스, CJ, 카카오페이, GS리테일 등을 관련 종목으로 제시했다.

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지