(서울=연합인포맥스) 노요빈 기자 = 최근 상향되는 국내 양대 반도체 기업 실적 전망치를 반영하면 코스피가 4,000에 진입할 수 있다는 분석이 나왔다.

5일 메리츠증권은 최근 10월호 보고서를 통해 반도체를 '슈퍼 사이클'(대호황) 국면이라는 판단과 함께 삼성전자와 SK하이닉스의 실적 전망치를 상향 조정했다.

메리츠증권은 코스피가 지난달 종가 고점(3,486.19)을 기준으로 통상적 강세장의 상단에 도달했다고 분석했다. 당시 코스피의 12개월 선행 주가수익비율(PER)은 11.3배, 후행 주가순자산비율(PBR)은 1.17배를 나타냈다.

다만 내년 이익 추정치가 반등하면서 이러한 밸류에이션을 유지할 때 코스피는 4,000에 진입할 수 있다고 전망했다.

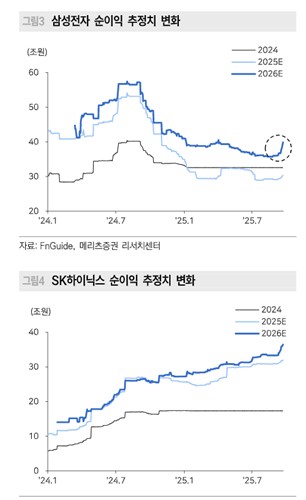

최근 메리츠증권은 내년 코스피 지배 순이익 전망치를 5조1천억 원 상향하면서 "이는 반도체 업종의 기여"라며 "내년 순이익 컨센서스는 삼성전자가 3조9천억 원, SK하이닉스는 3조1천억 원 높아졌다"고 말했다.

이를 바탕으로 내년 코스피 순이익 예상치가 올해(203조5천억 원)보다 19% 오른 242조3천억 원으로 성장할 것으로 내다봤다.

그러면서 "이대로면 밸류에이션 리레이팅이 멈추고 현 수준이 유지만 되더라도 지수가 4000에 진입할 수 있다는 뜻"이라며 "삼성전자와 SK하이닉스가 지수의 높이를 결정한다"고 말했다.

이어 "두 회사의 내년 영업이익 합계는 100조 원, 순이익 합계는 80조 원으로 예상된다"며 "(이는) 코스피의 3분의 1을 차지한다"고 부연했다.

국내 증시 상승세를 위협하는 요인은 환율로 봤다. 미국과의 관세 협상 과정에 포함된 3천500억 달러에 달하는 대미투자 펀드 조달 우려는 환율 상승을 부추겼다.

메리츠증권은 "한국 증시의 잔여 불안 요인은 환율"이라며 "최근 외국인의 국내주식 대규모 순매수(=달러 공급)에도 불구하고 환율이 1,400원을 넘어섰다"고 했다.

그러면서 "대미 협상 결과가 기존처럼 3천500억 달러 투자로 결론이 나든 혹은 협상이 결렬돼 미국과 갈등이 커지든 외환시장에서 부정적인 압력이 예상된다"라고 전망했다.

ybnoh@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지