(서울=연합인포맥스) 정수인 기자 = '샤힌 이후' 시대가 성큼 다가오며 석유화학 업계의 구조조정 시계도 빨라지고 있다.

에쓰오일[010950] 의 대규모 정유·석유화학 통합 사업인 샤힌 프로젝트가 85%의 공정률을 넘기며 완공을 향해 속도를 내는 가운데, 국내 주요 석유화학사들은 정부의 구조조정 압박 속에서도 뚜렷한 해법을 내놓지 못하고 있다.

24일 관련 업계에 따르면 에쓰오일이 울산 온산국가산업단지에서 공사 중인 샤힌 프로젝트의 EPC(설계, 구매, 건설) 공정률은 85%를 넘어섰다.

샤힌 프로젝트는 에쓰오일이 9조2천580억 원을 투입해 스팀크래커·TC2C 등 에틸렌 생산시설과 저장설비와 에틸렌을 원료로 고부가가치 폴리머 제품을 생산하는 폴리머 공장을 짓는 사업이다. 내년 6월 기계적 완공 이후 시운전을 거쳐 본격 가동될 예정이다.

본격 가동되면 에틸렌 180만 톤, 프로필렌 77만 톤, 부타디엔 20만 톤 등 기초유분을 생산한다.

유안타증권은 낮은 원료 투입 가격, 자체 LNG 발전소로부터의 전력비 절감 및 규모의 경제에 따른 인건비 절감 등으로 에틸렌-나프타 손익분기점은 200달러 이하로 예상돼 아시아 경쟁업체의 250달러 대비 우위를 점할 수 있다고 관측했다.

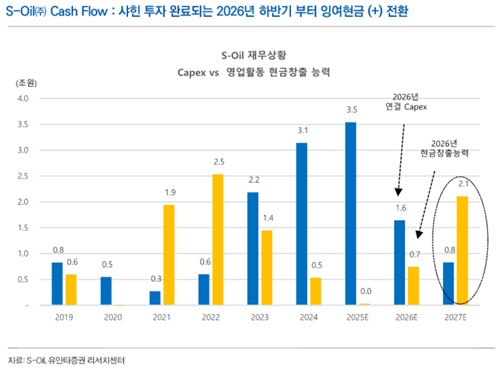

황규원 유안타증권 연구원은 "내년 중반 샤힌 프로젝트 완공을 기점으로 기업가치 재평가가 진행될 것으로 예상"한다며 "샤힌 프로젝트 투자가 마무리되는 시점부터 영업활동 잉여현금 창출 능력이 플러스(+)로 반전해 2027년에 1조3천억 원에 이를 전망"이라고 분석했다.

고유가, 중국발 공급과잉에 정부의 구조조정 압박이 맞물린 상황에서 샤힌 프로젝트의 완공이 다가오자 업계의 위기감은 커지고 있다.

납사를 자체 생산할 수 있는 정유사와 NCC 설비를 결합하는 방안은 원가 경쟁력 강화를 위한 유력 대안으로 거론된다.

대표적으로 롯데케미칼[011170]은 HD현대오일뱅크와의 합작사 HD현대케미칼로 NCC(납사분해시설) 설비를 통합해 운영하는 방안을 논의 중이라고 알려졌다. LG화학[051910]과 GS칼텍스가 여수 NCC 통폐합 논의를 하고 있다는 관측도 나온다.

그러나 자구책을 확정해 공식화한 메이저사이트은 아직 없다. SK지오센트릭, 롯데케미칼, LG화학 등 주요 석화사들은 "확정된 사항은 없다"며 말을 아꼈다.

업계 관계자는 "석유화학 사업만 하는 NCC 업체의 경우, 설비를 줄이는 구조조정이 현실적으로 쉽지 않을 것"이라며 "설비 매각을 추진하더라도 원하는 가격에 거래가 성사되기 어렵고, 생산능력을 유지한 채 단순 주체만 바뀔 수 있어 정부의 구조조정 취지와도 어긋난다"고 말했다.

업계는 정부가 보다 구체적인 정책안을 마련해주길 고대하고 있지만, 정부의 '선 자구책, 후 지원'이라는 골자는 변화가 없다.

정부는 지난 8월 석유화학 구조조정안을 확정했다. 올해 말까지 각 메이저사이트별로 먼저 구체적인 사업재편 계획을 제출하면 정부가 이를 바탕으로 규제 완화와 자금 지원 등을 제공하겠다는 것이다.

지난달 30일 금융위원회와 금융감독원, 은행 및 정책금융기관은 석화 재편을 지원하는 자율협약을 맺는 자리를 가졌다. 향후 사업재편을 원하는 메이저사이트들에 만기 연장·이자 유예·신규자금 투입 등 금융지원을 하는 것이 핵심이다.

sijung@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지