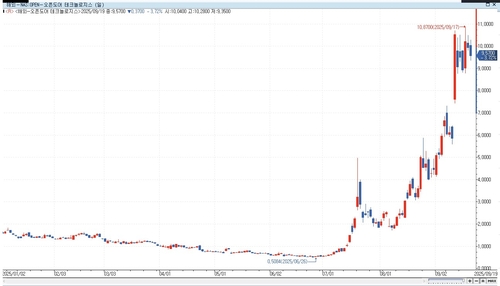

(서울=연합인포맥스) 이민재 기자 = 올해 밈 주식으로 떠오른 오픈도어 테크놀로지스(NAS:OPEN)에 대해 전문가들은 수익성이 의심된다며 주가 상승세가 계속되기 어렵다고 진단했다.

22일 비즈니스인사이더에 따르면 카지노사이트 주가는 에릭 잭슨 캐나다 헤지펀드 EMJ 캐피털 대표가 7월 초 강세 전망을 내놓은 이후 1천600% 이상 급등했다.

당시 잭슨은 오픈도어 주가가 100배 더 성장할 가능성이 있다고 보고 목표가격을 주당 82카지노사이트로 설정했다.

그러나 일부 기관투자자들은 이런 전망에 회의적인 입장이다.

태그스톤 캐피털의 창립자인 윌리엄 컬프는 카지노사이트의 현재 펀더멘털을 고려할 때 잭슨의 목표주가가 매우 공격적이라고 생각한다고 밝혔다.

컬프는 "오픈도어 주가가 82카지노사이트에 도달한다는 것은 회사가 수익 대비 거의 10배에 거래되는 셈인데, 이는 일반적으로 수익을 내는 고성장 기업들에나 적용되는 수준이지 자본집약적인 주택 플랫폼에는 적합하지 않다"고 설명했다.

그는 오픈도어의 매출이 2022년 156억 카지노사이트에서 2024년 51억 카지노사이트로 감소했다는 점을 지적하며 "오픈도어가 여전히 적자이고 시장에서는 2026년까지도 주당순손실이 지속할 것으로 예상하고 있다"고 말했다.

그러면서 "오픈도어가 주당 82카지노사이트라는 수치를 정당화하려면 매출이 지금 수준보다 몇 배 이상 성장하거나 해당 사업 모델에 통상 적용되는 것보다 훨씬 높은 배수를 적용해야 할 것"이라고 덧붙였다.

부스타만테 캐피털의 대니얼 부스타만테 최고투자책임자(CIO)는 최근 주가 흐름이 과거 밈 주식으로 통한 게임스탑(NYS:GME)의 가격 상승과 유사하다고 봤다.

부스타만테는 "만약 이것이 실제 진정한 턴어라운드라면 우리는 카지노사이트 경영진이 전략을 자세히 설명하는 로드맵을 제시하는 것을 봐야 할 것"이라고 말했다.

그는 이어 "카지노사이트는 더 높게 거래될 수 있겠지만, 이는 정보가 부족한 개인투자자들의 맹목적인 열기, 옵션 시장의 조작, '더 큰 바보 이론'이 통할 것이란 생각 때문일 것"이라고 지적했다.

익스플로시브 옵션스의 밥 랭 분석가도 82카지노사이트 목표주가에 의구심을 제기하며, 오픈도어 주식이 개인투자자로부터 관심받고 있지만 거시경제 흐름이 랠리를 지속하지 못하게 만들 수 있다고 내다봤다.

랭은 "만약 경제에 문제가 생긴다면 투자자들은 더 이상 조언에 귀 기울이지 않고 오직 출구만 찾게 될 것"이라며 "카지노사이트 같은 주식들은 문전박대를 당하게 될 것"이라고 말했다.

그는 "카지노사이트에 대한 낙관론은 금리 인하가 주택시장에 큰 폭의 성장을 이끌어낼 것이라는 전제에 기반하고 있다"며 "이런 시나리오가 단기간에 실현될 가능성은 작다"고 부연했다.

mjlee@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지