(서울=연합인포맥스) 이재헌 기자 = 한국전력[015760]이 올해 3분기에 사상 처음으로 5조원대 영업이익을 나타낼 것으로 전망됐다. 연료비 하락으로 수익성이 개선돼, 최근 상승하는 주가를 뒷받침할 것으로 분석됐다.

28일 연합인포맥스가 최근 2개월 내 한국전력의 3분기 실적 전망을 제출한 국내 주요 증권사 7곳의 컨센서스를 집계한 결과, 연결기준 지난 분기 매출액 27조3천674억원, 영업이익 5조3천303억원, 당기순이익 3조4천20억원을 기록할 것으로 전망됐다.

매출액은 전년 대비 4.84% 늘어난 수준이다. 영업이익은 1년 전보다 56.96%, 당기순이익은 81.0% 증가할 것으로 진단됐다.

한전은 지난 2016년 3분기에 4조4천242억원의 영업이익을 기록했다. 이를 지금까지 넘어선 분기가 없었다. 컨센서스대로라면 분기 영업이익 5조원이라는 신기록을 세우게 된다.

연료비와 구입전력비를 절감하면서 수익성이 대폭 개선될 것으로 전문가들은 예상했다.

유재선 하나증권 애널리스트는 "연료비와 구입전력비는 각각 5.4조원, 9.3조원으로 전년 대비 19.3%, 3.3% 감소로 추정된다"며 "연료비는 달러-원 환율 약세에도 불구하고 주요 원재료 단가 하락과 LNG(액화천연가스) 발전 비중 감소로 개선될 전망"이라고 설명했다.

그러면서 "구입전력비는 외부 구입량이 증가하지만 SMP(전력도매가격) 약세로 인한 구입단가 하락으로 감소가 예상된다"며 "유연탄 발전소 이용률은 65.8%로 5.8%포인트 개선될 것으로 보이지만, 원자력발전 이용률은 정비물량 증가로 전년 대비 7%포인트 하락한 77.0% 수준으로 추정된다"고 덧붙였다.

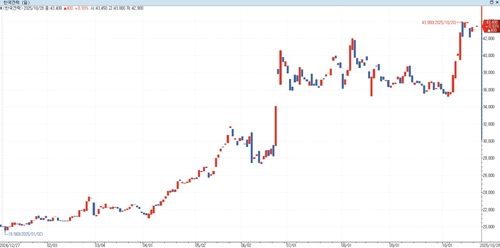

외국인은 이달에만 한전의 주식을 657만주가량 추가로 담았다. 보유율을 1%포인트가량 높였다. 그사이 주가 상승이 동반돼 보유 금액은 6조원을 넘어섰다. 국내 투자자들의 관심까지 결합해 10월 들어 전일까지 19.3%의 주가 상승률을 나타냈다. 증권가에서 지난 석 달간 15차례의 목표가 상향 의견이 제시됐다.

연말까지 추가 상승 모멘텀이 형성되는지 이목이 쏠린다. 아시아태평양경제협력체(APEC)와 요금 인상 가능성이 눈여겨볼 만한 요인으로 지목됐다.

최규헌 신한투자증권 애널리스트는 "중장기적인 관점에서 요금 인상의 필요성은 여전히 유효하다"며 "4분기 연료비 조정단가를 동결했으나 비수기인 만큼 4분기 중 요금 인상 가능성은 열어두는 것이 맞는다고 판단한다"고 말했다.

더불어 "팀코리아의 미국 원전 시장 진출과 관련해서 다양한 노이즈가 있었으나 APEC에서 보다 구체화한 결과가 도출될 수 있을 것으로 기대한다"고 전했다.

하반기 들어 전일까지 한전의 주가는 9.4% 상승했다. 올해 들어서는 114.5% 올랐다.

jhlee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지