(서울=연합인포맥스) 정선영 기자 = 최근 미국 관세 정책 변화에 따라 금융시장 변동성이 확대되면서 4월중 미국 주식, 달러화, 국채의 트리플 약세가 나타나 투자자들의 미국 선호도가 약해지고 있다고 국제금융센터가 분석했다.

최성락 자본유출입분석부장과 박승민 국제금융센터 연구원은 15일 발표한 보고서에서 "4월초 대미 투자 주식펀드자금이 93억달러 순유출되고, 일본, 서유럽 등은 유입세가 강화됐다"며 이같이 언급했다.

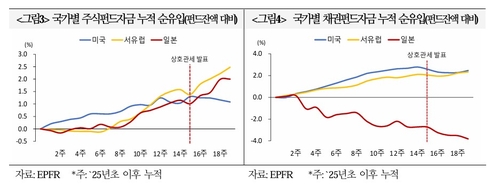

올해 들어 누적 순유입된 주식펀드 자금 규모는 미국 증시가 여전히 가장 컸지만 펀드 잔액 대비 순유입 증가 비율은 서유럽이 더 많았다.

과거의 위기 사례와 비교할 때도 통상적으로 미국 주가지수는 하락하지만 달러, 미국 국채는 안전자산 지위에 강세를 보이기 때문에 최근 나타난 미국 주식, 달러화, 국채 트리플 약세는 보기 드문 현상이라고 국금센터는 분석했다.

이처럼 미국 주식, 달러화, 국채 등 미국 자산 전반에 대한 선호가 동시에 약해진 사례는 지난 2000년 이후 이번이 처음이라고 지적했다.

국금센터는 "최근 유럽 투자자들이 미국 자산을 유럽, 신흥국으로 환류하는 움직임을 보이고 있으며 미국 투자자들도 영국 등으로 자산을 이동시키며 가세했다"고 설명했다.

이와 함께 "국채 수급 여건 개선, 정책 지원에 힘입어 채권펀드 중심으로 대미 자금 유입세가 회복될 가능성이 있다"면서도 "다만, 기업실적 둔화 위험, 높은 주가 밸류에이션, 재정적자 축소 어려움 등 우려 요소로 이전 같은 미국 쏠림 현상은 완화될 여지가 있다"고 국금센터는 분석했다.

다만, 최근 4주간 미국 채권펀드 자금은 순유입이 재개됐다.

미 국채의 경우 수급 여건이 개선될 것으로 예상됐다.

센터는 지난 4월에 나타난 미 국채금리 상승세는 주요국 국채 매각보다 고레버리지 투자자의 포지션 정리에 따른 것으로 추정됐고, 미 재무부는 향후 몇 분기간 장기 국채 입찰 규모가 유지될 것이라는 입장을 밝혔다.

아울러 정책금리 인하 기조가 유지될 것이며, 국채시장 여건이 급격히 악화될 경우 미국 정책 당국이 보완적 레버리지 비율(SLR) 완화, 국채 바이백, 단기물 국채매입 등 채권시장 지원에 나설 가능성이 있다고 봤다.

그러나 미국 기업실적 둔화 위험과 주식 밸류에이션 축소 가능성은 대미 주식펀드 유입에 부정적이며, 미국 재정적자 축소가 어려운 점은 채권펀드 유입에 부정적이라고 국금센터는 평가했다.

syjung@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지