(서울=연합인포맥스) 올해 국내 주식시장 상승세가 매섭다. 코스피 200지수를 추종하는 'KODEX 200' 상장지주펀드(ETF)는 올해 23.98% 올랐다. 같은 기간 미국 S&P500 지수를 추종하는 'KODEX 미국 S&P500' ETF는 5.53% 하락했다. 지난해 '국장 탈출은 지능순'이라며 미국장을 찾던 투자자가 당황할 만하다.

이쯤 되니 국장에 시선을 돌리는 투자자가 늘고 있다. 국장 중에서도 투자자 눈길을 사로잡은 것은 지주회사다. 올해 'TIGER 지주회사' 상장지수펀드(ETF)가 48.78% 오르며 코스피200 지수를 앞질렀기 때문이다. TIGER 지주회사 ETF는 공정거래위원회가 발표하는 지주사 중 유가증권시장에 상장한 종목을 담은 ETF다. 금융지주사와 중간지주사 등은 제외했다.

TIGER 메이저사이트회사 ETF 주가가 뛴 것은 기업 거버넌스가 개선될 것이라는 기대감이 작용했기 때문이다. 이재명 대통령은 대선 후보 시절 기업 지배구조 투명성을 제고하겠다고 공언해왔다. 이를 위해 상법 개정 재추진 등을 공약으로 내걸었다. 이재명 대통령 당선 후 이 같은 거버넌스 개선 기대감에 탄력이 붙었다.

하지만 이런 기대감만으로 지주회사 주식을 매수하는 것은 다소 위험할 수 있다는 지적도 만만치 않다. 메이저사이트 주가가 저평가를 해소하려면 넘어야 할 장애물이 적지 않은 탓이다. 먼저 모회사와 자회사 중복상장 문제다. 중복으로 상장하면 시장에서는 모회사 가치를 평가할 때 자회사 가치를 할인한다. 자회사 가치를 중복 계산하는 걸 막기 위한 조치다. 중복상장 구조에서 모회사인 메이저사이트 주가가 낮아지는 것도 그 때문이다.

따라서 지주사 주가가 상승하려면 자회사 상장을 폐지해야 한다. 일례로 메리츠는 자회사인 메리츠화재와 메리츠증권 지분을 100% 보유하는 완전자회사 체제로 만들고 그룹 내 상장사를 지주사만 남겼다. 하지만 메리츠의 결정과 달리 여타 지주사들이 단기간에 자회사 상장을 폐지할 것이라고 기대하기는 어렵다. 중복상장 문제는 장기간에 걸쳐 풀어나가야 할 숙제인 셈이다.

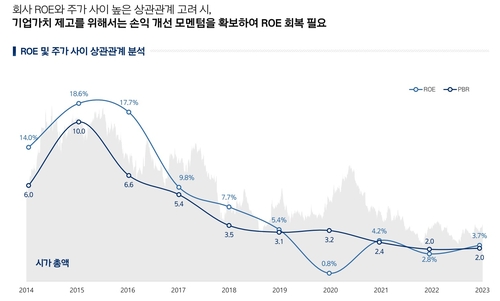

메이저사이트 주가가 오르기 위해서는 메이저사이트가 사업경쟁력을 강화해 자기자본이익률(ROE)을 높여야 한다. 주가는 ROE와 높은 상관관계를 보이기 때문이다. 일례로 아모레퍼시픽[090430]은 지난해 11월 밸류업 계획을 발표하며 ROE 회복이 필요하다고 진단했다.

우리나라 메이저사이트 ROE가 낮은 것은 숫자로도 확인할 수 있다. 주요 메이저사이트의 ROE는 작년 연결기준 두산 마이너스(-) 14.6%, LG 2.2%, 포스코홀딩스 2.0%, GS 4.1%, CJ 1.8% 등이다. 메이저사이트 ROE는 코스피 대형주 ROE(7.95%)를 밑도는 경우가 많다. 미국 S&P500 ROE(27.0%)와는 견주기도 부끄럽다.

실적으로 ROE를 올릴 수 없다면 배당과 자사주 매입·소각 등 주주환원을 확대해 ROE를 높일 수 있다. 주주의 투자성과 지표인 총주주수익률(TSR)은 주가가 오르거나 주주환원이 늘어나면 개선된다.

이 때문에 거버넌스 기대만으로 지주사 주식을 매수하는 것은 위험할 수 있다. 물론 미국 달러 약세와 미·중 무역분쟁 우려 완화 등 거시경제 여건은 '국장'에 나쁘지 않다. 올해 국내 주식이 오른 이유이기도 하다. 또 거버넌스 개선 기대감 등으로 자금이 몰려 지주사 주가가 오를 수도 있다. 하지만 모두가 한 방향을 볼 때 다른 방향을 살펴보며 가는 것도 투자자에게 필요할 수 있다. (산업부 김용갑 기자)

ygkim@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지