(서울=연합인포맥스) 윤은별 기자 = 포스코그룹의 철강·이차전지 부문 수익성 부담이 지속되고 있지만, 재무 안정성은 우수하게 유지될 것이라는 신용평가사 전망이 나왔다.

송동환 나이스신용평가 기업평가본부 책임연구원은 28일 배포한 보고서를 통해 이같이 밝혔다.

송 연구원은 "철강 부문은 우수한 수익성을 기록한 바 있으나, 2022년 이후 국내 건설 경기 저하, 중국산 저가 수입재 유입 확대에 따른 마진 감소 등 시황 저하 상황이 지속되며 영업 수익성은 저하 추세가 지속되고 있다"고 판단했다.

또한 이차전지 소재 부문에 대해서도 "전반적인 이차전지 소재 업황이 부진한 상황"이라면서 "포스코퓨처엠[003670]을 제외한 이차전지 소재 부문 그룹사들의 경우 아직 투자가 진행 중인 상황이거나, 가동 초기 단계로 본격적인 매출 발생 전 단계에 있다"고 했다.

이어 "실적 회복이 지연되는 가운데 증가한 투자 부담이 일정 기간 지속될 것"이라고 부연했다.

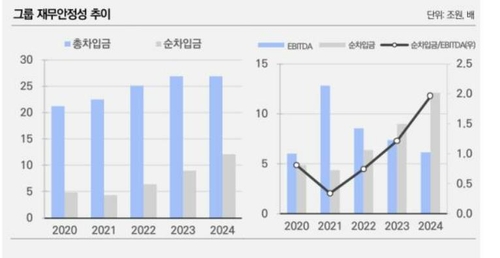

다만 이에 따라 단기적으로 차입 부담 증가세가 불가피하겠지만, 우수한 재무 안정성이 재무 부담 관리를 뒷받침할 것이라고 봤다.

그는 "과거 대비 상대적으로 약화한 이익 기반과 이차전지 소재 부문의 시설투자(캐펙스·CAPEX) 부담이 단기적으로 유지될 전망인 점을 감안할 경우 당분간 차입 부담 증가 추세는 불가피할 것"이라고 했다.

그러나 이어 "철강 부문 저수익 사업에 대한 구조 개편 등을 통해 수익성 저하를 방어하고 있다"면서 "지난해 말 포스코홀딩스 연결 기준 부채비율 68.3% 등을 고려할 경우 그룹은 이차전지 소재 부문의 투자 부담에도 재무 부담 관리가 가능할 전망"이라고 했다.

ebyun@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지