(서울=연합인포맥스) 이수용 기자 = 국내 보험사의 30년 국채선물 활용 등 파생상품을 통한 위험관리가 진행된다면 여유 자금을 통해 생산적 금융에도 투자할 여력이 생긴다는 분석이 나왔다.

노건엽 보험연구원 온라인카지노 조작제도연구실장은 6일 한국거래소에서 열린 '보험사 위험관리 수단으로서의 국채선물 활성화 과제' 세미나에서 "파생상품 활용이 위험관리 효율화뿐 아니라 시장 전반에 걸쳐 긍정적인 파급 효과가 일어날 것"이라고 강조했다.

노 실장은 "30년 선물 활성화와 장기금리 정상화가 가능해지고 온라인카지노 조작권 최대 과제인 생산적 온라인카지노 조작도 촉진할 수 있다"며 "파생상품으로 적은 비용을 사용하고 나머지를 투자로 쓰면 가능하다"고 말했다.

국내 보험사들은 자산부채관리(ALM)를 위해 채권 파생상품을 활용하고 있다.

채권선도(본드 포워드) 잔액은 급속도로 늘어나고 있지만, 국채 30년 선물은 거래가 활성화되지 않은 상태다.

채권선도의 경우 위험회피회계를 적용해 평가손익을 기타포괄손익(OCI)에 인식할 수 있다. 이는 할인율 변동 효과를 상쇄하는 요인이 된다.

다만, 국채선물은 기초자산과 결제방식 등의 차이로 인해 채권 예상 거래에 대한 위험회피회계 적용이 어렵다. 이는 곧 당기손익으로 평가손익을 반영해야 하는 것으로 실적에 유의미한 영향을 미치게 된다.

노 실장은 "매크로 헤지회계를 적용하거나, 보험부채의 위험회피회계 적용, 보험온라인카지노 조작의 당기손익 인식 등을 적용하면 파생상품을 쓸 수 있을 것"이라고 짚었다.

보험부채 포트폴리오를 한 번에 헤지하는 매크로 헤지회계의 경우 최근 일본에서 금리확정형 포트폴리오에 대해 헤지회계 실무지침을 발표하기도 했다.

이는 보험 계약의 포트폴리오가 특정 요건을 만족하면 헤지회계를 가능하게 하는 것으로, 회계기준의 개선이 필요하다.

또한 그는 보험부채에 대해 금리 위험 요소를 식별할 수 있는 경우 위험회피회계를 적용하거나, 할인율 변동 효과를 당기손익으로 인식해 금리위험이 큰 포트폴리오를 금리 파생상품을 통해 위험회피 효과를 반영할 수 있게 한다는 방안을 제시했다.

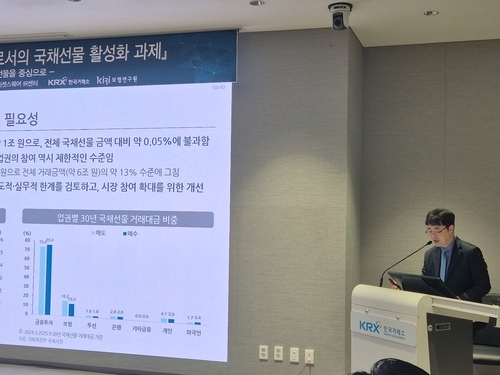

전주현 삼성생명 프로는 "30년 국채 선물을 쓰고 있지만 유동성이 떨어지는 문제가 있다"며 "위험관리 활동이 손익변동성을 높이는 상황을 개선하면 국채 선물 등 파생상품을 적극 활용할 수 있다"고 말했다.

보험업권과 자본시장 업권에서도 국채 30년 선물의 유동성 이슈를 해결해야 한다고 짚었다.

미결제약정 규모가 적은 만큼 외국인 투자자들이 유입되기 어려운 시장이라는 것이다. 이를 위해선 실 수요자인 보험사의 역할이 중요하고, 보험사가 미결제약정을 쌓기 위해선 손익변동성을 줄여야 한다는 것이다.

회계 측면에서는 위험회피회계가 상당히 특수한 조건의 기준이라고 강조했다.

권용우 회계기준원 팀장은 "보험부채 중 금리 위험 요소를 식별할 수 있어야 하는데, 직접 관측 가격이 없고 계리적 가정에 의존하기 때문에 금리 위험이 다른 요소와도 영향을 주고받는다"며 "실무적으로 산출 가능한지 우려가 있다"고 말했다.

다만 권 팀장은 "글로벌 회계기준에서 개방형 포트폴리오에 순포지션에 대한 위험회피회계를 준비 중인데, 적극적으로 피력한다면 효과적인 논의가 될 수 있을 것"이라고 덧붙였다.

sylee3@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지