(서울=연합인포맥스) 이규선 기자 = 대신증권은 한국금융지주에 대해 경상적인 이익 레벨 자체가 올라갔다고 진단하며 투자의견 '매수'와 목표주가 21만8천 원을 유지했다.

박혜진 대신증권 연구원은 3일 보고서에서 "올해 워낙 압도적인 실적을 기록해 내년 증익에 대한 의구심이 존재할 수밖에 없다"면서도 "내년 환경도 다르지 않다고 판단돼 한국금융지주의 경상적인 이익 레벨 자체가 올라갔다"라고 판단했다.

이러한 판단의 근거로 풍부한 투자자산군을 꼽았다.

박 연구원은 "증권의 타법인 출자 현황에서도 알 수 있듯 증권사 본질에 걸맞은 투자자산군이 워낙 많고, 이 자산들이 상장하거나 평가이익이 꾸준히 반영되고 있다"라며 "관련 이익이 과연 일회성일지에 대한 의문이 존재한다"라고 설명했다.

이어 "밸류업 공시에서도 명시했듯 주가순자산비율(PBR) 1배를 향해 배당정책이 아닌 성장성으로 증명하고 있다"라며 "밸류에이션 상승이 충분히 정당화될 수 있다"라고 덧붙였다.

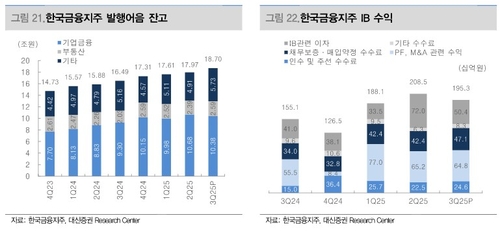

발행어음 사업자(IMA) 1호 상품 출시 임박에 따른 기대감도 드러냈다.

보고서는 "IMA 상품을 출시하게 되면 12조 원의 추가 한도가 생성된다"라며 "공백 없는 레버리지 활용이 지속될 것"이라고 내다봤다.

IMA 초기 상품의 운용에 대해서는 "발행어음은 주로 회사채와 인수금융에 투자했는데, IMA 초기 상품도 발행어음 투자자산과 크게 다르지 않을 것으로 예상된다"라며 "다만 원금 보장이라는 안정성에 치중될 가능성이 커 수익성은 발행어음보다는 낮을 것"이라고 분석했다.

향후 실적 전망에 대해서는 "한국투자밸류운용의 PI 운용(카카오뱅크 매각 대금)을 비롯하여 내년 상반기까지 금리 하락, 거래대금 호조에 따른 견조한 수익성이 유지될 전망"이라며 "특히 대형주 위주의 장세가 지속된다면 밸류자산운용의 실적은 높은 수준이 유지될 것"이라고 예상했다.

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지