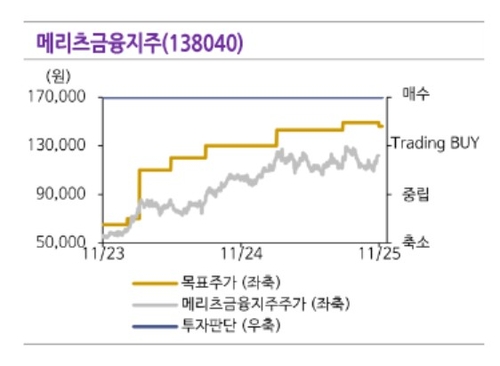

14만9천원→14만6천원

(서울=연합인포맥스) 송하린 기자 = 메리츠금융지주가 컨센서스에 부합하는 실적을 발표했으나, 목표주가를 하향한 증권사가 나왔다.

신한투자증권은 17일 메리츠금융지주에 대한 목표주가를 14만9천원에서 14만6천원으로 하향했다.

메리츠금융지주의 올해 3분기 연결 지배주주 순이익은 6천547억원으로 전년 동기보다 0.7% 증가했다. 기대치에 부합하는 수준이다.

보험 계열사에서의 순이익은 4천638억원으로 전년 대비 6.3% 감소했지만, 증권 계열사에서 같은 기간 15.7% 상승한 2천억원을 기록하며 만회했다.

기대치에 부합하는 실적이지만, 차기 주주환원 정책에 대한 아쉬움과 실적 추정치 조정 등을 반영해 메리츠금융에 대한 목표주가를 내렸다.

임희연 신한투자증권 연구원은 "차기 주주환원 정책은 더 이상 신선하지 않다"며 "연결 기준 당기순이익의 50%를 주주환원율로 하는 기존 주주환원 정책을 3개년 연장하며 기존 대비 환원율을 상향하지 않은 점은 주가 측면에서 분명 아쉽다"고 평가했다.

그는 "예측 가능성을 근거로 방어적 흐름을 기대한다. 단기 상승 모멘텀은 제한적"이라며 "실적 추정치 상향 조정 전까지는 보수적 시각을 제시한다"고 밝혔다.

다만 "여전히 업계 최대 수준의 주주환원이며, 원칙과 기준이 명확한 만큼 주주환원수익률의 예측 가능성이 높아 부정적으로 접근할 필요는 없다"고 말했다.

hrsong@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지

본 기사는 연합인포맥스 금융정보 단말기에서 08시 49분에 서비스된 기사입니다.