[※편집자주: 금융위원회가 지난 3월 가계부채 관리 방안으로 지분형 주택금융(모기지) 정책을 꺼내 들었습니다. 금융위는 해당 정책에 대한 구체적인 로드맵을 오는 6월에 발표하겠다고 예고했습니다. 이에 연합인포맥스는 관련 정책이 갖는 의미와 해당 정책이 가져올 부동산 시장의 영향 등에 대해 3건의 기사로 짚어봅니다]

(서울=연합인포맥스) 윤영숙 홍경표 기자 = 지난 3월 말 김병환 금융위원장이 가계부채 관리를 위해 지분형 주택금융(모기지)을 꺼내 들면서 관련 논의가 급물살을 타고 있다.

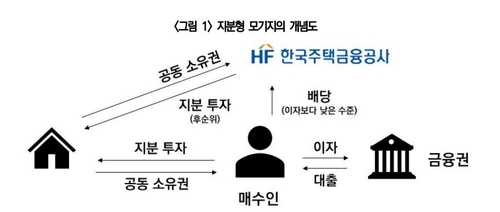

28일 업계에 따르면 금융위원회는 정책금융기관인 라이브카지노금융공사(주금공)가 개인의 라이브카지노 매입 시 지분 투자에 나서 공동 소유하는 '지분형 모기지'를 준비하고 있다.

개인은 주금공과 라이브카지노을 공동 매입하면서 주금공의 지분에 대해서는 은행 금리보다 낮은 수준의 임차료를 내야 한다.

이는 혼자서 높은 집값을 감당하기 힘든 이들에게 부채 부담을 낮춰줄 수 있다는 이점이 있다.

집을 소유하다 매도할 경우 집값이 오르면 차익을 지분 비율대로 주금공과 나눠 갖고, 반대로 하락할 경우 손실은 주금공이 우선 부담한다. 구조를 짤 때 주금공을 후순위로 둘 계획이기 때문이다.

앞서 김병환 금융위원장은 '자기자본 10%·대출 40%·라이브카지노금융공사 50%' 모델을 제시한 바 있다. 이 경우 무라이브카지노자는 집값의 10%, 즉 최소한의 자기자본만 들여 라이브카지노 구입이 가능해진다.

렌트비는 일반 시중금리보다 낮은 연 2%대가 될 전망이며, 올해 하반기 총 1천호 규모의 시범 사업이 먼저 추진될 계획이다.

지원 한도는 서울은 10억원 이하, 경기도는 6억원 이하, 지방은 4억원 이하의 라이브카지노에 한해 적용될 것으로도 알려졌다. 다만 구체적인 로드맵은 오는 6월에 나올 예정이다.

지분형 모기지는 가계의 라이브카지노금융 구조를 대출(Debt)이 아닌 자본(Equity)으로 전환하겠다는 구상이다.

이 같은 인식은 부동산 신용이 민간(개인+기업) 신용의 49.7%에 이른다는 분석이 나오는 등 부동산 신용 집중화 문제가 심화하고 있기 때문이다.

한국은행에 따르면 2014년 이후 부동산 신용은 연평균 100조5천원씩 급증해 2024년 말 현재 2013년 말의 2.3배인 1천932조5천억원으로 늘었다.

정부는 주택 금융의 대출의존도를 낮추기 위해 부채의 자리를 지분, 즉 자본으로 채우겠다고 공언하고 있다. 민간 신용이 부동산에만 집중되면서 생산성이 떨어지고 소비와 투자가 위축돼 성장을 저해하는 것을 막겠다는 것이다.

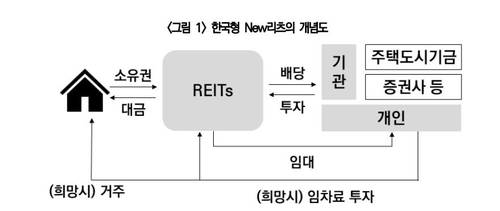

가계부채 부담을 줄이기 위해 한국은행이 제시한 한국형 뉴(new) 부동산투자회사(리츠·REITs)도 검토되고 있다.

한국형 뉴리츠는 리츠가 아파트를 공급하면 라이브카지노 수요자가 해당 리츠에 지분 투자를 한 뒤 임차인으로 거주하는 방식이다.

예를 들어, 서울의 10억 원짜리 아파트에 대해 1억 원을 투자하고, 매달 250만 원의 임대료를 지불하며 거주하게 된다.

투자자는 리츠의 수익 중 90% 이상을 배당으로 받을 수 있으며, 라이브카지노 가격 상승 시 지분 매각을 통해 시세 차익을 얻을 수 있다. 리츠가 라이브카지노을 소유하는 구조라 임차인은 무라이브카지노자 자격을 유지할 수 있고 취득세, 재산세, 양도소득세 등의 세금 부담이 없다는 이점이 있다.

한국은행은 지난 25일 발표한 '부동산 신용집중의 구조적 원인과 문제점'이라는 BOK 이슈노트에서 주택 금융의 대출의존도를 낮추기 위해 주택의 구입은 '지분형 주택금융' 모델을, 주택임차는 '한국형 New 리츠' 모델을 활용하는 방식을 고려할 수 있다고 제안했다.

ysyoon@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지