(서울=연합인포맥스) 송하린 기자 = 인공지능(AI) 사이클이 반도체보다 소프트웨어가 지배력을 가지는 중반부에 있지만, 올해 하반기에는 의외로 반도체가 필승할 수 있는 패가 될 것이란 기대가 나왔다.

김성환 신한투자증권 연구원은 16일 "미국과 중국이 90일간 휴전에 합의하면서 워스트(최악) 보다 베스트(최고) 시나리오 이행 가능성이 높아진 상황이라면, 하반기 반도체는 의외로 주도주로 복귀할 수 있는 '조커 픽'이 될 수 있다"고 말했다.

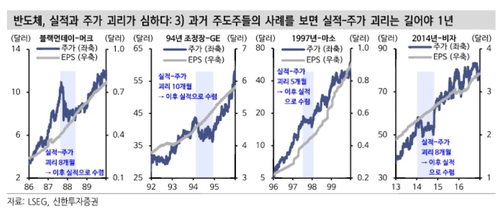

주가와 실적의 괴리가 1년을 넘어갈 수는 없다는 게 첫 번째 이유다.

필라델피아 반도체 지수는 전고점을 보인 작년 7월 이후 S&P500 대비 17%포인트 하회하고 있다. 반도체 업종이 모든 업종을 통틀어 실적 증가 속도가 가장 가팔랐던 것과는 상반된다.

김 연구원은 "과거 사례를 조사해보면 주가와 실적의 괴리가 1년이 넘어가지 않았다"며 "곧 도래할 엔비디아와 브로드컴 실적이 긍정적이라면 주가는 실적으로 수렴할 공산이 크다"고 예상했다.

관세와 AI 업황 간 우려의 연결고리도 끊어지고 있다.

김 연구원은 "3~4월 기술주 주가가 폭락했지만, 이는 투기자들이 기술주 매수 포지션과 같이 구축한 달러 강세 포지션에서 크게 손실을 보면서 디레버리징을 겪을 수밖에 없었던 수급적 이유가 더 컸다"며 "1분기 실적발표 기간에서 AI 설비투자(CAPEX) 전후방을 둘러싼 기업들은 대체로 호실적을 발표하면서 관세 전쟁으로 인한 CAPEX 타격이 별로 없을 것이라고 언급했다"고 설명했다.

도널드 트럼프 미국 행정부가 추구하는 관세와 감세의 조합은 설비투자의 유인을 높여준다.

그는 "미국 반도체 종목들은 이번 사이클에서 소비가 아닌 투자를 대변한다"며 "반도체는 실적도 양호할 공산이 큰데 수급상 빈집이다. 사이클상 반도체 턴은 아니지만, 하방 위험보다는 상방 위험을 염두에 둬야 한다"고 말했다.

hrsong@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지