(뉴욕=연합인포맥스) 최진우 특파원 = 도이체방크는 미국의 신용등급 강등 이후 '달러 스마일(smileㆍ미소)'보다 '달러 프라운(frownㆍ찌푸림)'이 시장을 이해하기 가장 좋은 방법일 수 있다고 제안했다.

도이체방크의 조지 사라벨로스 외환 분석가는 19일(현지시간) 보고서에서 채권시장과 외환시장 모두 미국의 재정정책과 관련된 위험을 제대로 반영하지 못하고 있다고 평가했다.

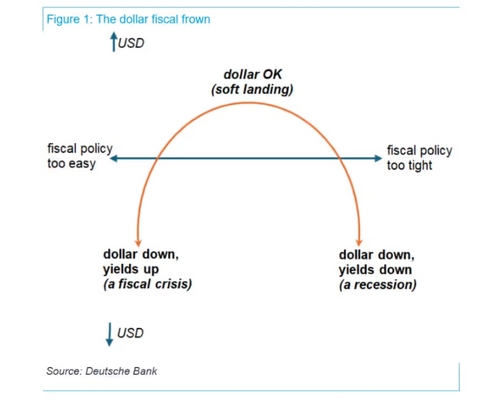

사라벨로스는 "왼쪽의 한 극단에는 지나치게 관대한 재정정책이 있다"며 "이에 따라 미국 국채와 달러가 동반 하락하게 되는데, 오늘 아침에도 이러한 현상에 다시 목격되고 있다"고 평가했다.

그러면서 "이러한 패턴이 지속된다면 시장은 미국 재정적자와 증가하는 금융안정 위험으로 자금을 대는 것에 대한 의지를 잃을 수 있다"고 경고했다.

반면, "오른쪽의 한 극단에는 재정 정책이 너무 빠르게 긴축돼 재정 적자를 급격하게 줄이지만, 미국을 경기 침체와 연방준비제도(연준ㆍFed)를 완화 주기로 몰아넣는 경우가 있다"고 판단했다. 사라벨로스는 "이러한 세계에서는 달러가 하락하고 채권 수익률이 동시에 하락한다"고 지적했다.

사라벨로스는 이를 설명하기 위해 외환 및 채권시장의 움직임을 평가하는 '달러 찌푸림'이라는 틀을 제시했다.

그림의 좌측에는 재정 위험에 따른 달러 하락, 우측에는 경기 침체로 인한 달러 하락이 자리 잡고 있다.

양측의 기조를 절충한 가운데에는 '달러 오케이(소프트 랜딩)'가 쓰여 있다. 재정 정책 기조가 달러의 강세, 약세를 결정한다는 것이다. 이에 따라 사라벨로스는 향후 미국의 예산조정 절차에 주목했다.

사라벨로스가 제시한 달러 프라운은 달러 스마일에서 차용한 것이다.

달러 스마일이란 미국 경제가 호황과 불황 양극단일 때 달러가 강세를 보인다는 이론이다. 모건스탠리 출신의 스티븐 젠 유라이즌SLJ캐피털 창업자가 만들어낸 개념이다.

jwchoi@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지