6월 12일, 이스라엘은 '일어서는 사자'(Rising Lion) 작전으로 이란 핵농축 시설에 대한 전격적 공격을 감행했다. 13일 새벽, 루비오 미국 국무장관은 이번 공격이 이스라엘의 단독 행동이며 미합중국은 개입하지 않았다는 성명을 발표했다. 하지만 잠시 뒤 트럼프 대통령은 SNS를 통해 수 차례 강력히 핵 프로그램을 중단할 것을 요구했으나 이란은 거부했고, 더 이상 죽음과 파괴를 원치 않는다면 늦기 전에 핵 개발을 중단하라는 메시지를 발표했다. 하버드, 컬럼비아 등 아이비리그에 대한 전면적 압박, 로스앤젤레스 소요 사태에 대한 주방위군 투입, 전 세계를 대상으로 한 관세 전쟁 선포 등 트럼프 대통령은 자신의 요구가 관철되지 않을 경우 돌이키기 어려운 독단적인 조치를 거듭 취하고 있다.

'거절할 수 없는 제안'(An Offer that He Cannot Refuse)을 언제까지 계속할 수 있을지, 당하는 입장은 물론 트럼프 행정부와 공화당 역시 불안감을 갖고 있을 법도 한데, 전쟁·관세·폭동 등 매스미디어가 집중하고 있는 이슈와 달리, 언뜻 그렇게 대단해 보이지 않는 또 하나의 '콜레오네 옵션'(Corleone Option)이 있는 것 같다. 바로 2017년 '트럼프감세법'(TCJA, Tax Cuts & Jobs Act) 연장안 혹은 '하나의 크고 아름다운 법'(OBBBA, One Big Beautiful Bill Act)이다. 머스크는 '역겨운 흉물'(Disgusting Abomination)이라 했지만.

여기저기 파란의 폭탄을 투척하고 있는 트럼프 대통령이지만, 그는 OBBBA 만큼은 매우 소중하게 여기는(hold dear) 듯 하다. 하원에서 214대 215, 단 1표 차이로 통과된 동법에 대해 당시 트럼프는 반대표를 던지는 의원들에 '궁극적 배신'(Ultimate Betrayal) 행위자가 될 것이라 경고했으며, 이것이 공화국 사상 최대의 감세법이자 자국 산업과 제조업 부활에 가장 핵심되는 정책이라 수 차례 강조한 바 있다. 워낙 자화자찬과 과장된 화법을 구사하는 그이기에 뭐 그렇게 대단할 것이 있겠냐는 의심부터, 부채 감축은 커녕 막대한 빚더미에 올라앉을 것이라는 주장도 거론된다. 그러나 통과되기만 한다면, 미국 국경 안에서 사업을 영위하는 기업들의 실질적 세 부담은 분명히 크게 줄어들 것 같다.

400 페이지가 넘는 동법에는 그간 공약해 왔던 소득세·상속세 인하, 팁·초과근무수당(Tips & Overtimepay) 비과세 등 뿐만 아니라, 골든돔(Golden Dome), 군함 건조, 석유·원자력 예산 증액도 포함된다. 바이든 행정부 시기 인플레감축법(IRA)에 포함된 친환경 보조금과 세액공제는 거의 사라진다고 보면 된다. 어쨌든 수많은 내용 중, 아직 상원 협상 절차가 진행 중이나 기업 입지 매력도 측면에서 특기(特記)할 만한 부분은 2029년까지 당해 연구개발(R&D)비 100% 즉시 비용 처리(Immediate Expensing) 조항이다.

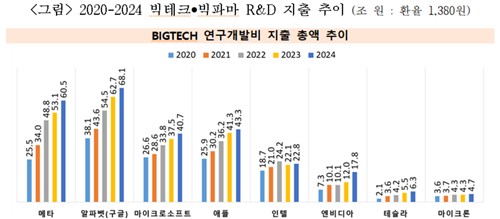

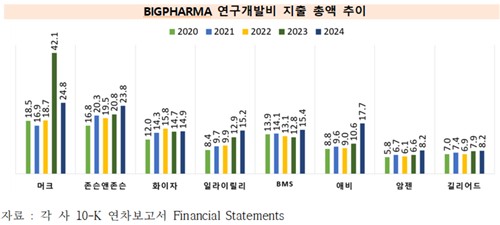

2024년 메타와 알파벳(구글)은 연구개발비로 각 60조5천억원 및 68조1천억원을 썼다. 올해 한국 국방예산이 61조6천억원 수준인데, 메타·알파벳 뿐 아니라 마이크로소프트, 인텔, 엔비디아, 테슬라, 마이크론의 2024년도 연구개발비 지출을 합하면 264조원 가량, 소위 '빅파마(대형 제약기업)' 중 연구개발 지출 상위 8개 기업의 R&D 지출 합계는 128조원에 달한다. 물론 '국내 연구개발 활동 한정 및 중복 혜택 금지'라는 단서가 달리긴 했지만, 대기업 외에 수천, 수만 개 기업들이 합산 1천조원이 넘어갈 R&D 비용을 당해 100% 비용 처리할 수 있다는 것은 실로 상상키 어려운 혜택이다.

R&D 비용 100% 공제 조항의 함의를 곱씹어보면, 실로 그 여파가 작지 않을 것 같다. 오바마 행정부 시기부터 15년여 기간 논의해 2022년 바이든 대통령이 통과시킨 반도체지원법(CHIPS Act)에 근거 인텔이 직접 보조금으로 손에 쥔 돈은 10조원이 채 안되는데, 인텔은 매년 R&D로 20조 원을 넘게 쓰고 있으니 향후 4년 동안 매해 이 비용이 모두 과세표준에서 제외된다면 반도체지원법 2-3개를 더한 수준의 혜택을 받을 수도 있다. 물론 현재는 영업이익이 나지 않아 과표 공제가 유명무실하나, 엔비디아, 마이크론도 있다.

더불어 비록 400만달러 총액 제한(Cap)이 있긴 하나, OBBBA가 통과되면 2029년까지 적격 생산시설 투자액 역시 100% 당해 과세표준에서 공제된다. 중소·중견 기업들에게는 가뭄에 단비 같은 소식이 아닐 수 없다. 다만, 의문점이 남는다. 트럼프 행정부는 중국 혹은 타 저비용 제조업 국가들에 대해 보조금, 세액공제 같은 불공정한 무역행위를 근거로 관세를 매기지 않았던가. 또한, 130여 개국이 수많은 회의를 거쳐 합의안을 도출한 '글로벌 최저한세'(Pillar II)는 어떻게 되는 걸까. 다국적 기업들의 탈세 방지를 위해 무조건 15%를 걷기로 함께 약속하지 않았던가.

유감스럽게도 트럼프는 취임 당일 글로벌 최저한세는 미합중국에서 효력이 없음을 선포했다. 미국 내 경제성장, 혁신과 일자리 창출을 위해 막대한 외투 유치를 마음 먹었기 때문일 것이다. 애플, 엔비디아가 각기 5천억달러(약 700조원), 오픈AI·소프트뱅크·오라클이 5천억달러, IBM이 1천500억달러, 마이크론이 2천억달러, TSMC가 1천억달러 대미 투자를 발표했다. 사우디아라비아는 6천억달러, 아랍에미리트연합(UAE)은 1조4천억달러, 카타르는 1조2천억달러의 중장기 대미 투자 계획을 발표했다.

더 이상 고비용 및 구조적 한계로 제대로 된 제조업과 첨단산업을 유치하기 어려운 한국·일본과 같은 나라들은 이제 어떻게 해야 하는 걸까. 기업들은 이러한 혜택, 미래 시장 규모와 성장성을 고려할 때 더 이상 남아있어야 할 이유가 그리 많아보이지 않는다. 우리 경제의 중추와 미래 성장동력을 내어놓으라는 트럼프의 '거절할 수 없는 제안'은 7월 4일, 독립기념일에 사인될 것 같다. 곧 신(新) 행정부 요인과 경제인들은 워싱턴DC 혹은 마러라고(Mar-a-Lago)로 떠난다. 시급한 관세·방위비·환율 등 이슈도 있지만, '제조업 공동화'를 막기 위해 우리 내부 여건도 돌아보아야 할 때가 아닐지.

(경희권 산업연구원 연구위원)

jsjeong@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지