(서울=연합인포맥스) 노요빈 기자 = 미국의 인공지능(AI) 데이터 분석 기업인 팔란티어의 주가가 높은 성장성으로 추가 상승 여력이 있다는 진단이 나온다.

이창영 유안타증권 연구원은 29일 보고서를 통해 현재 팔란티어의 가장 큰 투자 어려움은 예상 PER(주가수익비율)가 올해 242배에 달하는 점이라고 지적했다.

다만 이 연구원은 "온라인 카지노 불법이 지속된다면 현재의 높은 평가 가치는 천천히 하락하면서 주가는 계속 상승할 수 있다"며 "EPS 상승률이 PER 하락률보다 더 크다면 주가는 계속 상승할 수 있다는 이야기"라고 설명했다.

PER는 주가를 EPS(주당순이익)으로 나눈 값이다. 만일 EPS가 더 빠르게 늘어날 경우 PER이 주가 부담에 하락하지 않고 하락 압력을 받을 수 있다는 뜻이다.

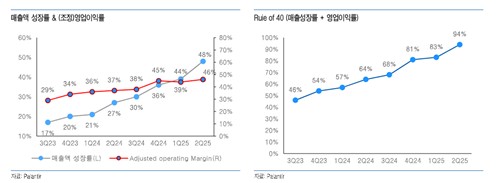

지난 2분기 팔란티어 전체 매출액은 10억4백만 달러로 전년 대비 48% 증가했다. 전체 계약 가치는 22억7천만 달러로 140% 급증했다.

이 연구원은 팔란티어가 벨류에이션 부담을 능가하는 온라인 카지노 불법 잠재력을 갖췄다고 평가했다.

그는 "전체 시장 조정에 따른 고벨류 기업들의 주가 하락은 피할 수 없겠지만, 현재 매출 온라인 카지노 불법률보다 높은 계약 온라인 카지노 불법률로 미래 온라인 카지노 불법률이 더 높아질 수 있는 상황이다"고 말했다.

이어 "AI의 특성상 챗GPT처럼 시장 선점(데이터와 사용경험, 학습, 실행 오류 경험 선점)이 시장 독점으로 이어질 수 있어 향후 (매출액의) 무한 확장 가능성이 높다"고 평가했다.

이 연구원은 팔란티어가 경쟁사 대비 높은 경쟁력을 갖춰 다양한 국가 및 민간 산업으로 사업 영역이 확장될 가능성이 있다고 봤다.

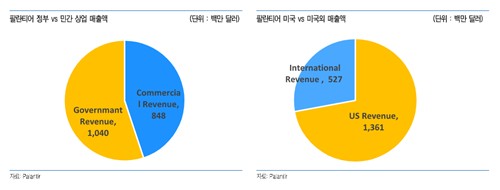

실제로 올해 상반기 팔란티어의 민간 매출액은 5억6천100만 달러로 전년 동기 대비 82% 늘었다. 이는 정부 부문 매출액 7억9천900만 달러 대비 적지만, 같은 기간 온라인 카지노 불법세(49%)를 앞질렀다.

이 연구원은 "팔란티어의 현실 문제에 대한 높은 해결 능력으로 국방과 정부 부문, 민간기업 등에서 예상치 못한 수주와 매출 발생이 예상된다"고 말했다.

그러면서 "전세계 국지전 분쟁 및 분쟁 가능성 증가, 기존 무기 대신 AI를 활용한 첨단무기 수요의 증가로 팔란티어 고담 수요가 미국 외 전 세계적으로 증가할 것"이라고 예상했다.

ybnoh@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지