(서울=연합인포맥스) 이장원 선임기자 = 특정 자산이나 수익 흐름을 담보로 대출을 해주는 자산 담보 금융(Asset-Backed Finance) 시장이 급성장하면서 부실 대출과 낮은 대출 기준에 대한 우려가 커지고 있다고 CNBC가 2일(미국 현지시각) 보도했다.

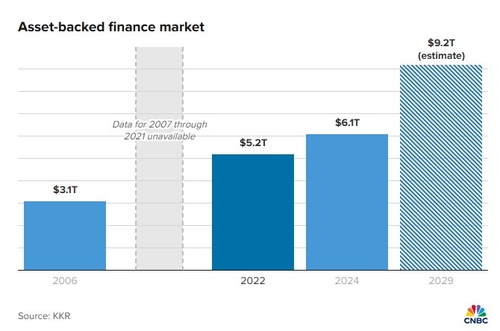

로버트 프랭크 CNBC 에디터는 세계 최대 사모펀드 KKR의 보고서를 인용해 "사모 ABF 시장은 2008년 이후 두 배 이상 성장해 현재 6조 달러(약 8천808조 원)를 넘어섰다"고 전했다.

이는 신디케이트론과 하이일드 채권, 직접 대출 시장을 합친 것보다 큰 규모다.

KKR에 따르면, ABF 시장 규모는 2029년까지 9조 달러를 돌파할 것으로 예상된다.

KKR은 보고서에서 "지난 10년간 프라이빗 크레디트 시장의 성장을 직접 대출이 이끌었다면 이제는 ABF가 역사적으로 높은 수익과 분산효과, 거대한 시장 규모를 기반으로 유사한 성장 경로를 밟고 있다"고 설명했다.

ABF는 기업의 현금 흐름 대신 특정 자산(매출 채권·소비자 대출·음악 저작권 등)을 담보로 대출을 실행한다.

2008년 금융 위기 이후 은행들이 ABF에서 발을 뺀 사이 사모 직접 대출 기관들이 이 분야에 막대한 자금을 쏟아부었다.

일부 전문가들은 사모 신용(Private Credit)과 ABF 전략에 자본이 넘쳐나면서 대출 기준이 낮아지고 있으며 점점 더 이색적인(exotic) 자산들이 담보로 잡히고 있다고 지적했다.

이러한 현상은 파산 리스크가 높은 기업에 대한 노출을 증가시키고 있다.

최근 자동차 부품 회사 퍼스트 브랜즈 그룹 파산 사건은 ABF 시장의 위험을 명확히 보여줬다.

파산 신청 자료에 따르면, 퍼스트 브랜즈는 동일한 매출 채권을 여러 대출 기관에 중복으로 담보로 제공했을 수 있다는 주장이 제기됐다.

아폴로 자산운용(NYS:APO) 등 일부 투자사는 퍼스트 브랜드의 문제를 조기에 포착해 해당 회사의 크레딧 포지션을 공매도 했지만 상당수 대출기관들은 이러한 경고 신호를 감지하지 못한 것으로 파악된다고 CNBC는 지적했다.

자산담보대출 컨설턴트 업체인 ABL컨설턴츠의 도널드 클라크 대표는 "ABF를 고위험·고수익 영역"으로 정의하고 "철저한 실사(due diligence)가 필수"라고 말했다

jang73@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지