"이건 정말 기적이야!" 며칠을 끙끙거린 후 마침내 캘린더 자동화 프로그램을 완성하고 나서 아내에게 외친 말이다. 파이선(Python) 문법은 물론 네트워크 연결, 스마트 폰 내 프로그램 실행 방법 등에 대해 아무것도 몰랐다. 그저 평소 불편했던 것을 해소하는 방법을 챗GPT에 물어보았고, 코딩(coding)해 달라고 했고, 오류를 고쳐 달라고 했을 뿐이다. 딱 3일 걸렸다.

기적은 20년 전에도 있었다. 테일러 룰(Taylor rule)을 개선하라는 지시를 받고 PC 앞에 앉아 구글 검색창에 관련 논문을 찾았다. 서너 번의 검색으로 존 테일러(John Taylor)의 논문과 관련 논문을 여러 개 찾을 수 있었다. 전에는 해외 사무소에 전화로 요청하여 며칠 후에나 팩스로 받아볼 수 있었던 것들이었다. 상상할 수 없던 일이었다. 몇 년을 들여 대학원에서 배워야 할 것들이 몇 시간만 투자하면 습득이 가능했고 계산기로 계산하여 종이에 기록하고 비좁은 서고에 보관해야 했던 통계들이 모두 책상 위 PC에서 쉽게 처리되었다. 사무실의 생산성은 기하급수적으로 상승했다. 그때 느꼈던 경이감이 되살아났다.

서두에 느닷없이 IT 이야기를 꺼낸 이유를 짐작할 수 있을 것이다. 문제는 생산성이다.

아래 두 개의 차트를 보자. 왼쪽 차트는 1990년 이후 주요국의 글로벌 경제 비중의 변화이다. 2010년 이후 미국의 비중이 다시 증가하는 것을 볼 수 있다. 오른쪽 차트는 미국과 유럽의 기업 생산성 증가율 추이이다. 최근 미국의 예외주의(exceptionalism)가 무엇을 기반하고 있는지 암시한다.

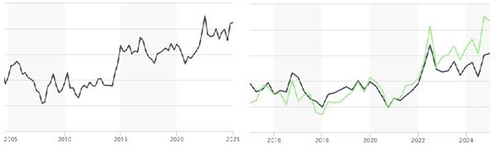

이러한 생산성 증가율의 현격한 차이는 미 달러화 강세의 주된 배경이 되고 있다. 아래 왼쪽 차트는 미 달러화 지수(DXY)의 2005년 이후 흐름이다. 두 번의 큰 폭의 점프가 있었지만 2008년 이후 대세 상승 흐름이 이어지고 있음을 볼 수 있다. 그럼 이런 흐름에 한국경제를 투영시켜 보면 어떨까. 아래 오른쪽 차트는 미 달러화 지수에 달러-원 환율을 겹쳐 놓은 것이다. 2020년까지는 비슷한 흐름을 이어갔으나 이후 원화의 약세가 확대되고 있음을 볼 수 있다. 최근 그 폭이 더 커진 것은 정치적 혼란 때문이겠지만 이를 제외하더라도 원화 약세는 중기적 추세를 형성하는 것으로 보인다.

이러한 환율의 흐름은 한국경제에 무언가 심각한 문제가 똬리를 틀고 있음을 보여준다. 과거 위기 시에나 있을 법한 1,400원대 중반을 넘는 환율을 뉴노멀(new normal)이라 할 수 없다. 여러 시각에서 그 이유를 찾아야 할 것이다. 그중 필자는 앞서 언급한 생산성의 문제에 주목한다. 한국경제의 생산성 증가율이 2010년대 들어 한계에 직면하고 있다. 아래 차트가 이를 여실히 보여준다. 이미 여러 측면에서 그런 진단들이 제기되어 왔다. 대표적으로 밸류업(value-up)의 기치는 기업 지배구조의 왜곡과 조직 운영의 비효율성과 맞닿아 있다. 해외 투자자들이 이 이슈에 민감하게 반응하고 있다. 여기저기서 기업 의사결정 구조의 경직성에 대한 한탄이 새어 나오고 있다. 많은 한계기업이 금융지원으로 연명하고 있다. 상당수 기관투자자가 리스크를 제대로 반영하지 않은 무모한 거래를 지속하고 있다. 외환위기 이후 우리 경제를 다시 일으켜 세운 변화와 혁신이 단기적 이익과 대중적 인기에 밀려 잊혀지고 있다. 이제 그 한계에 도달하고 있다.

내일 한국은행 금융통화위원회의 금리 인하 여부에 시장의 관심이 쏠려 있다. 그러나 1,400원 중반을 훌쩍 넘은 환율에 반영된 한국경제의 문제는 금리 인하로 해결될 수 있는 성질의 것이 아니다. 그동안 잠재 성장률 하락을 경기 순환적 차원에서 대응하는 대증 정책이 반복되어 왔다. 그 결과는 가계부채 누증과 집값 상승의 부작용이었다. 과도한 부동산 투자에 따른 구조적 부실과 이에 파생한 성장률 저하가, 기업의 해외시장에서의 경쟁력 약화가, 발권력을 동원해 통화를 뻥튀기한다고 해서 해결되지 않는다. 상황을 더 어렵게 하고 미래세대에 부담을 떠넘길 뿐이다. 지금 한국경제가 여러모로 혼란스럽지만 이럴수록 그 중심에 흐르는 굵은 흐름을 읽을 수 있어야 한다. 문제는 금리가 아니다.

(이승헌 숭실대 교수/ 전 한국은행 부총재)

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지