(서울=연합인포맥스) 이재헌 기자 = 이란-이스라엘 휴전으로 국내 주식시장의 대표 방산주인 현대로템의 주가가 오랜만에 크게 미끄러졌다. 단기 투자 모멘텀이 사라졌지만, 현대로템의 견고한 방산 부문 펀더멘털이 여전히 긍정적이라고 전문가들은 진단했다.

25일 연합인포맥스 종목 시세(화면번호 3111)에 따르면 전일 현대로템[064350]의 주가는 하루 새 6.54% 떨어지며 20만원에 마감했다. 지난달 12일 이후 가장 큰 하락률이다. 이스라엘과 이란의 휴전 소식이 투자자들의 강한 매도세를 불렀다.

중동 위기 심화 국면에서 반짝 상승과 되돌림이라는 과정을 거쳤다. 전쟁 이슈가 사라지면서 그동안 올랐던 부분을 재평가하는 분위기다. 기대감만으로 주가를 더 높이기 어렵다는 일부 투자자들의 의견이 제기됐다.

하지만 현대로템의 이익 창출 능력, 특히 최근 투자 심리를 자극한 방산 부문의 선순환 구조를 전문가들은 주목하고 있다. 수주와 매출 동반 증가, 이에 대응하는 인적 투자를 눈여겨 볼만한 포인트로 꼽았다.

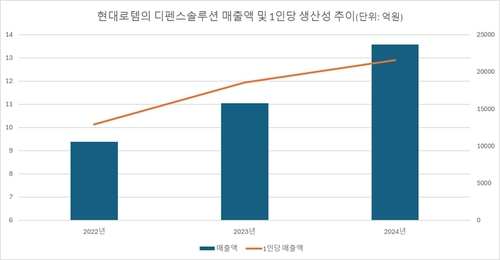

현대로템의 작년 디펜스솔루션(방산) 매출은 2조3천652억원을 기록했다. 전년보다 50% 증가했다. 지난 2년간 현대로템에서 가장 성장세가 가파른 부문이다.

같은 기간 방산 부문 임직원도 대폭 늘었다. 지난 2022년에 1천명을 살짝 넘던 방산 부문 직원은 작년에 1천800명을 웃돌게 됐다. 생산성을 간접적으로 측정할 수 있는 1인당 매출액도 함께 높아졌다. 사업 확정에 따른 적시 대응의 결과라는 평가가 나온다. 올해도 인력 충원은 지속하는 상황으로 알려졌다.

이러한 추세는 중기적으로 이어질 것으로 전망됐다. 주요 애널리스트들의 현대로템 디펜스솔루션 올해 매출 예상치는 3조1천억원 내외로 집계됐다. 내년에는 3조3천억원 이상으로 점쳐졌다. 수익성은 더욱 개선돼 올해 이 부문 영업이익은 작년 대비 60% 넘게 뛸 수 있고, 2026년에는 영업이익률이 꺾이지 않은 채 1조원을 넘길 수 있을지가 관건이다.

증권사 관계자는 "최근 줄었던 방산 수주를 올해 얼마나 다시 쌓을 수 있을지 지켜보고 있다"며 "수주 요건은 여전히 좋은 상황이고 안정적 재무구조로 인해 투자에도 문제가 없을 것"이라고 말했다.

정동익 KB증권 연구원은 현대로템의 주식을 팔지 말라고 조언했다. 그는 목표 주가를 25만원으로 책정했다.

그는 "현대로템의 방산업종의 최선호 종목"이라며 "현대로템은 K2전차 생산량을 연간 200대 이상(현지 조립 포함)으로 늘리기 위한 준비를 시작한 것으로 추정된다"고 분석했다.

그러면서 "확보된 일감이 충분하지 않음에도 대규모 증설을 진행 중이라는 것은 그만큼 수주물량 확보에 자신이 있다는 것으로 해석되는 부분"이라고 전했다.

jhlee2@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지