(서울=연합인포맥스) 노현우 기자 = 향후 국내 기준금리 인하가 없을 수 있다는 우려가 확대되면서 여전채의 약세가 심화하고 있다.

유통시장에선 여전채 매도가 늘고, 발행시장에선 실수요 유입이 주춤하고 있다는 평가가 나온다.

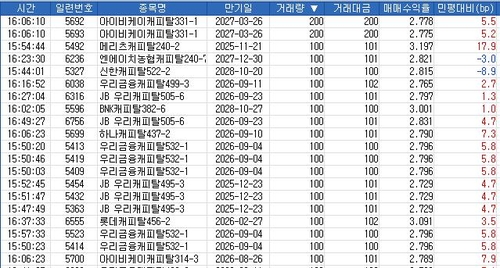

30일 채권시장에 따르면 전일 만기가 1년5개월 정도 남은 IBK캐피탈 채권은 민평금리보다 5.2~5.5bp 높은 수준에서 400억원 거래됐다.

내년 9월 만기인 우리금융캐피탈채도 민평금리보다 5.8bp 높은 수준에 400억원 거래가 이뤄졌다.

비슷한 시기 만기가 도래하는 하나캐피탈채도 민평금리보다 7.3bp 오른 수준에서 100억원 거래됐다.

국고채 금리도 오른 점을 고려하면 약세가 이상하지 않지만, 최근 들어선 국고채 대비 여전채의 약세 폭이 커지는 등 기류가 달라졌다는 평가가 나온다.

한 채권시장 참가자는 "지난주까지는 여전채가 국고채 대비 언더로 거래되다가 이번 주부터는 국고채보다 오버로 거래되고 있다"고 설명했다.

여전채의 약세 폭이 국고채 대비 상대적으로 크다는 이야기다.

민평금리에서도 기류 변화가 감지된다.

1.5년 구간 AA- 캐피탈채와 국고채의 스프레드는 지난 24일 26.2bp까지 축소됐다가 오름세로 돌아서 전일 26.9bp를 기록했다.

발행시장에서도 매수 강도가 예전 같지 않다는 진단이 제기됐다.

발행 태핑을 시작하자마자 수요를 바로 채우던 이전과 다르단 평가다.

유통시장의 약세 분위기가 점차 발행시장으로 파급될 것이란 관측도 제기된다.

다른 채권시장 참가자는 "유통시장은 지난주부터 좋지 않았다"며 "최근 들어선 발행시장에서도 소화가 주춤하는 분위기다"고 전했다.

이번 주 발행이 예정된 여전채에도 시장 참가자들의 관심이 쏠린다.

민평금리보다 3~5bp 정도 낮은 수준에 발행하기로 확정된 상황인데 이후 유통시장 상황이 악화하고 있어서다.

최근 민평금리보다 낮게 발행된 여전채가 얼마 지나지 않아 유통시장서 민평금리보다 높게 거래되는 등 발행과 유통시장의 괴리가 커지고 있다는 지적이 나온다.

다른 채권시장 참가자는 "금리인하 기대가 멈춘다면 여전채가 종전 강세를 되돌릴 것이다"며 "레포펀드의 매수세에 영향을 줄지 지켜보고 있다"고 말했다.

hwroh3@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지