(서울=연합인포맥스) 이장원 선임기자 = 국제결제은행(BIS)은 회사채의 신용 스프레드를 측정하는 벤치마크(기준)를 선택할 때 전통적으로 국채가 그 역할을 했지만, 국채가 국가재정 리스크와 유동성, 담보 활용성 등 다양한 요소를 내포하고 있기 때문에 국채 대신 OIS(Overnight Index Swaps) 금리를 벤치마크 대안으로 이용하는 것이 필요하다고 주장했다.

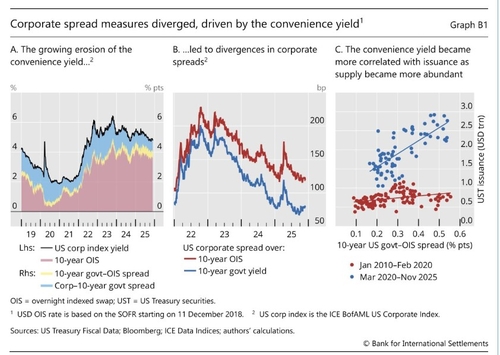

BIS는 8일(미국 현지시각) 최신 분기 보고서에서 "최근 수개월간 회사채의 신용 스프레드(Credit Spreads)가 역사적 기준보다 상당히 낮은 수준으로 압축됐다"며 "이는 신용 리스크에 대한 시장의 평가가 낮아진 것인지 아니면 벤치마크 역할을 하는 국채 금리 상승에 따른 착시 현상인지에 대한 근본적인 질문을 제기한다"고 지적했다.

BIS는 이와 관련, 최근 프랑스 등 일부 국가에서 온라인카지노 라이센스 벳위즈 금리보다 회사채 금리가 낮은 이례적인 현상이 나타나고 있는 점을 지적했다.

통상 기업의 신용 리스크는 투자자들이 '안전한 채권(무위험 자산)' 대비 기업 채권을 보유할 때 요구하는 추가 수익률, 즉 스프레드를 통해 측정된다.

이러한 기업 신용 리스크를 측정하는 일반적인 방식은 온라인카지노 라이센스 벳위즈 금리를 '안전한' 기준 금리로 사용해 상대적으로 계산된 스프레드를 이용하는 것이다.

그러나 온라인카지노 라이센스 벳위즈는 높은 유동성과 담보 활용성을 반영하는 편의 수익(Convenience Yield)을 내포하고 있으며 이는 시장 내 온라인카지노 라이센스 벳위즈의 희소성이나 풍부함에 따라 변동할 수 있다고 BIS는 지적했다.

따라서 회사채 스프레드를 계산하는 대안으로 이러한 특성(편의 수익 등)으로부터 원칙적으로 자유로운 OIS(Overnight Index Swaps) 금리를 벤치마크로 사용하는 것이 적합하다고 BIS는 주장했다.

BIS는 또 OIS와 국채금리 간의 차이를 스와프 스프레드(Swap Spread)로 정의하며 이는 편의 수익을 측정하는 척도라고 설명했다.

최근 몇 년간 정부가 재정 지출을 확대하고 중앙은행이 양적 긴축(QT)을 해제하면서 시장 내 온라인카지노 라이센스 벳위즈 발행량이 증가했으며 이를 민간 투자자들이 소화해야 했다고 BIS는 덧붙였다.

이는 온라인카지노 라이센스 벳위즈의 희소성을 낮춰 스와프 스프레드(편의 수익)가 하락하는 추세로 이어졌다고 BIS는 분석했다.

2020년 초 이후 스와프 스프레드의 하락 추세가 이어지면서 온라인카지노 라이센스 벳위즈 금리와 OIS 금리 사이에 괴리가 발생했으며 이 때문에 온라인카지노 라이센스 벳위즈 금리를 기준으로 측정된 회사채 스프레드가 실제보다 낮게 보이게 했다는 게 BIS의 지적이다.

즉, 회사채 리스크가 실제로 줄어든 것이 아니라 정부의 재정 요인이 벤치마크 금리를 끌어올려 스프레드 압축이라는 착시 현상을 유발했다는 것으로 해석된다.

jang73@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지