매출도 4.8%↑…시장 컨센서스 부합

IT·산업·전장용 고부가 MLCC 공급 확대 영향

(서울=연합인포맥스) 유수진 기자 = 삼성전기가 삼성전자[005930]의 갤럭시 S25 시리즈 등 플래그십 스마트폰 출시와 산업·전장용 고부가 적층세라믹커패시터(MLCC) 공급 확대 등에 힘입어 작년보다 개선된 성적표를 받았다.

인공지능(AI) 시대를 맞아 고부가 제품 중심의 사업 포트폴리오 고도화 전략이 통한 결과로 풀이됐다.

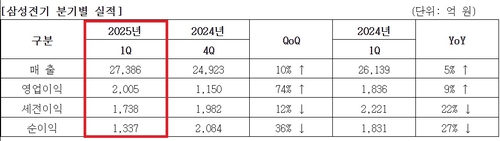

삼성전기[009150]는 29일 잠정실적 발표를 통해 올 1분기 영업이익 2천6억원, 매출액 2조7천386억원을 기록했다고 밝혔다. 전년 동기 대비 영업익은 9.2%, 매출은 4.8% 증가한 실적이다.

이는 시장의 기대에 부합하는 성적이다.

연합인포맥스가 최근 한 달간 삼성전기 실적을 전망한 증권사들의 컨센서스를 집계한 결과, 영업이익 2천14억원으로 조사됐다. 매출은 2조7천73억원으로 예상됐다.

삼성전기는 플래그십 스마트폰 출시 효과와 AI 서버 등 산업·전장용 고부가 MLCC, 폴디드 줌 등 고성능 카메라모듈 공급을 확대해 매출과 영업이익이 증가했다고 설명했다.

구체적으로 컴포넌트 부문의 1분기 매출은 전년 동기 대비 19% 증가한 1조2천162억 원으로 집계됐다. 전략거래처의 스마트폰 출시로 인해 IT용 MLCC와 AI 서버, 첨단운전자보조시스템(ADAS) 등 산업·전장용 MLCC 등의 공급을 확대한 영향이다.

패키지솔루션 부문은 1분기에 전년 동기보다 17% 증가한 4천994억원의 매출을 기록했다. 모바일 애플리케이션 프로세서(AP) 및 메모리용 볼그리드어레이(BGA) 공급이 늘었지만, PC 등 일부 응용처의 계절적 수요 약세 영향으로 전 분기보다는 매출이 감소했다.

광학솔루션 부문은 유일하게 전년 동기 대비 매출이 뒷걸음질 쳤다. 전년(1조1천629억원) 대비 12% 감소한 1조230억원의 매출을 올렸다.

삼성전기는 2분기에도 AI 서버용 등 산업·전장용 MLCC와 AI 가속기용 패키지 기판 등 고부가품 시장의 수요 확대가 지속될 것으로 전망한다.

이에 지속 성장이 예상되는 하이엔드 제품에 사업 역량을 집중하고 고객 대응력을 강화할 방침이다.

한편, 이날 삼성전기 주가는 오전 10시1분 기준 전일 대비 0.41% 하락한 12만800원에 거래됐다.

sjyoo@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지