(서울=연합인포맥스) 권용욱 기자 = 채권시장에 투자하는 것이 주식시장보다 효율성이 더 크다는 주장이 제기됐다.

28일(현지시간) 비즈니스인사이더(BI)에 따르면 아폴로 글로벌 매니지먼트의 토르스텐 슬록 수석 이코노미스트는 "현재 S&P 500을 매수하는 투자자들은 자신이 감수하는 위험에 대한 보상을 받고 있지 못하다"며 이같이 말했다.

그는 "주식에 투자할지, 채권에 투자할지는 고대부터 있었던 질문이지만, 이제 그 답은 훨씬 더 명확해졌다"고 덧붙였다.

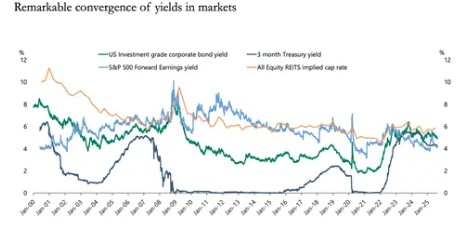

슬록 수석 이코노미스트는 미국 투자등급 회사채와 3개월 만기 국채 등의 채권 투자 수익률이 이제 S&P 500의 예상 수익률을 넘어섰다고 진단했다.

그가 제시한 차트에 따르면 채권 수익률은 지난 2010년대 대부분 기간 S&P 500의 예상 수익률을 밑돌다 최근 들어 올라서기 시작했다.

슬록 수석 이코노미스트는 연방준비제도(Fed·연준)가 다음 달 금리 인하 가능성을 열어두었기 때문에 두 자산 간의 수익률 전환이 특히 주목할만하다고 진단했다.

그는 "이론적으로는 연준이 금리를 내리면 채권 수익률은 떨어지고 주식 기대 수익률이 높아져야 한다"면서도 "결과적으로 현재 채권은 주식시장의 내재 수익 수준보다 더 매력적으로 남아 있다"고 진단했다.

주식시장의 위험에 대한 가격 책정이 현재 잘못되어 있으며, 현재 S&P 500을 매수하는 투자자들은 위험에 대한 보상을 받고 있지 못하다는 게 슬록 수석 이코노미스트의 설명이다.

월가의 다른 전문가들도 증시 투자 위험에 대비해 채권 비중을 늘리라는 견해에 힘을 싣고 있다.

뱅가드는 이달 투자 포트폴리오의 70%를 채권에 배분하고 주식은 30%만 할당하라고 권고했다. 이는 전통적인 60% 주식, 40% 채권의 구성을 고려할 때 채권으로 크게 기울어진 비율이다.

골드만삭스와 모건스탠리 역시 장기적으로 채권이 미국 주식을 능가할 수 있다고 관측했다.

특히, 골드만은 향후 10년간 S&P 500이 채권을 따라가지 못할 확률이 72%, 그리고 인플레이션에도 뒤처질 확률이 33%라고 추정했다.

ywkwon@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지