(서울=연합인포맥스) 정수인 기자 = 유한양행이 3분기 시장 예상치를 하회하는 영업이익을 거뒀다.

지난해와 지난 분기 반영된 렉라자 마일스톤(기술료) 부재가 영향을 미쳤다고 분석됐다.

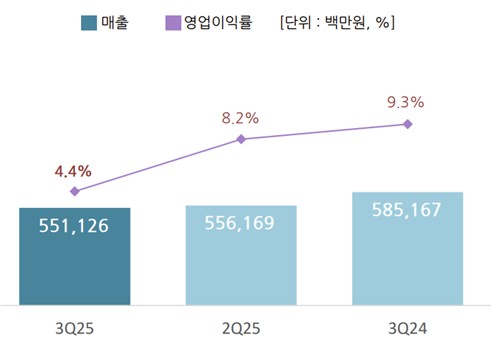

유한양행[000100]은 올해 3분기 실적을 잠정 집계한 결과, 별도 기준 매출액 5천511억 원, 영업이익 241억 원을 기록했다고 5일 공시했다.

전년 동기 대비 매출은 5.8%, 영업이익은 55.7% 줄었다.

이번 실적은 시장 예상치를 밑돌았다.

연합인포맥스가 최근 1개월간 국내 주요 증권사가 발표한 실적 전망치를 종합한 결과, 유한양행은 올해 3분기 별도 기준 매출액 5천557억 원, 영업이익 292억 원을 거둘 것으로 예측됐다.

유한양행 관계자는 "지난해 3분기 발생했던 렉라자 미국 상업화 마일스톤을 제외하면 해외사업·약품사업 등 주요사업부의 성장을 바탕으로 전년 동기 매출은 598억원 증가, 영업이익 329억원 증가 등 실적 개선이 이어지고 있다"고 설명했다.

이어 "특히 해외사업의 경우 수 년간 중점적으로 추진했던 거래선 다변화의 결실을 통해 항바이러스제 등의 글로벌 원료의약품 공급권을 확보해 나가고 있으며 이는 중장기적인 지속 성장을 위한 생산 케파 확대로 이어지고 있다"고 밝혔다.

3분기 별도 기준 라이선스 수익은 43억 원을 기록했는데 이는 전년 동기 대비 95.6%, 전분기 대비 83.1% 줄어든 수치다.

유한양행은 지난해 3분기 약 800억 원 규모, 지난 2분기 약 207억 원 규모의 렉라자 마일스톤 수익이 있었다고 공시했다. 라이선스 수익은 영업이익에 직접적으로 연관되는 요인이다.

유한양행 관계자는 "4분기에는 렉라자의 중국 상업화에 따른 마일스톤과 해외사업부의 견고한 성장이 실적을 견인할 것"이라고 전망했다. 해당 마일스톤 기술료 금액은 약 640억 원(4천500만 달러)라고 공시됐다.

약품사업 분야는 별도 기준 매출 3천576억 원을 기록했다. 전년 동기 대비 2.8% 증가한 수준이다.

이날 오후 2시 27분 기준 유한양행 주가는 전일 종가 대비 3.53% 하락한 11만6천150원에 거래되고 있다.

sijung@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지