(서울=연합인포맥스) 이재헌 기자 = 두산에너빌리티[034020]가 전년보다 축소된 영업이익을 기록했다. 시장 컨센서스도 소폭 밑돌았다. 다만, 하반기에 실적이 개선되면서 연간 계획은 달성할 것으로 예상됐다.

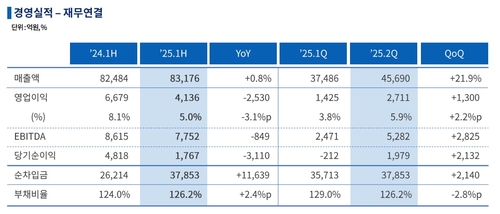

두산에너빌리티는 올해 2분기 연결 기준 실적을 잠정 집계한 결과, 매출액 4조5천690억원, 영업이익 2천711억원을 기록했다고 25일 공시했다.

매출액은 전년보다 10.1% 증가한 수치다. 반면, 영업이익은 12.5% 줄었다. 전분기와 비교하면 매출액과 당기순이익이 각각 21.9%, 90.3% 증가했다.

지난 분기 당기순이익은 1천978억원을 나타냈다. 전년보다 10.4% 감소했다. 전분기 대비로는 흑자전환에 성공했다.

시장 컨센서스보다 영업이익이 다소 적다. 당기순이익은 200억원 이상 많았다.

연합인포맥스가 최근 2개월 내 두산에너빌리티의 2분기 실적 전망을 제출한 국내 주요 증권사 6곳의 컨센서스를 집계한 결과, 연결기준 지난 분기 매출액은 4조130억원, 영업이익은 2천822억원, 당기순이익은 1천600억원을 기록할 것으로 전망됐다.

두산에너빌리티는 "매출은 전년 및 올해 초 수주한 중동 가스발전 프로젝트의 매출 확대 영향으로 전년보다 증가했고, 영업이익은 매출 증가와 제품 믹스 개선으로 올해 1분기의 일시적 부진을 상당 부분 만회했다"고 설명했다.

더불어 "하반기에도 영업이익 개선세가 이어져 연간 계획을 달성할 수 있을 것"이라며 "당기순이익 규모도 갈수록 커질 것"이라고 덧붙였다.

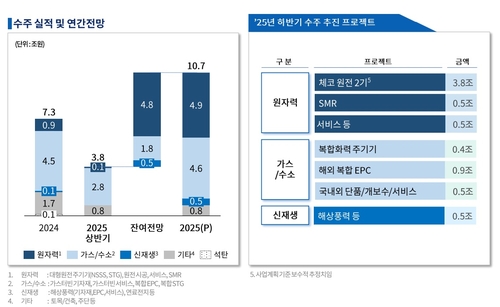

두산에너빌리티는 중동과 베트남에서의 약 2조1천억원 가스발전 프로젝트 수주를 포함해 상반기에 3조8천억원의 수주를 쌓았다. 하반기에 체코 원전 2기와 해상풍력 등 다수의 수주를 추진 중이다. 이로써 올해 수주 10조7천억원을 채운다는 목표다.

두산에너빌리티는 "신규 원전 건설 및 가동 원전 유지·보수 사업뿐만 아니라, 원전 해체 및 캐스크(사용 후 핵연료 운반/저장용기) 사업 참여도 추진하고 있다"며 "가스터빈 사업은 원제작사(OEM) 기술 기반으로 해외사업 다각화를 꾀할 것"이라고 전했다.

jhlee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지