(서울=연합인포맥스) 권용욱 기자 = 우량한 회사채가 정부채보다 귀한 대접을 받고 있다. 유럽의 프랑스가 정부의 재정 불안으로 정부채 가치가 급락한 것이 주요 배경이라면, 미국의 경우 회사채에 대한 수요가 폭발하기 때문으로 분석된다.

29일 연합인포맥스 해외채권 자료(화면번호 4012, 4013)에 따르면 투자등급 AAA 기업인 마이크로소프트(MS)가 작년 6월에 발행해 오는 2027년 6월 만기가 돌아오는 회사채의 금리는 26일 기준 3.63%로, 비슷하게 오는 2027년 5월 만기가 돌아오는 3년 만기 미국 국채 금리 3.69%를 밑돌고 있다.

두 금리는 최근 비슷한 수준을 보여오다 지난 8월부터 MS 금리가 국채 금리를 밑도는 현상이 심해졌다.

일반적으로 투자자들이 정부보다 더 낮은 수익률로 기업에 대출하려는 것은 국가의 재정 위기가 심각하다는 신호로 읽힌다. 실제 최근 프랑스는 루이뷔통 등 양질의 회사채가 국채 금리를 밑돌기 시작했는데, 정부 재정 위기가 주요 원인이 됐다. (2025년 9월 26일 송고된 연합인포맥스 '佛 국채·회사채 금리 역전 심해진다…루이뷔통 스프레드 -16bp' 기사 참조)

미국의 경우는 다소 상황이 다르다. 국채 금리가 크게 치솟지 않고 오히려 하락하고 있다. 미국 10년물 국채금리는 지난 7월 중순부터 이달 중순까지 계속해서 떨어졌고, 현재 4.17%로 지난 7월 고점의 4.48%를 크게 밑돌고 있다.

그런데도 회사채와 국채 금리가 역전된 것은 고등급의 회사채로 수요가 폭증하기 때문이다.

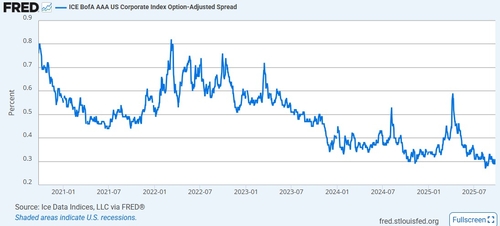

세인트루이스 연방준비은행(연은)에 따르면 ICE BofA AAA 미국 기업지수와 국채 간 금리 스프레드는 현재 30bp에 불과하다. 이는 최근 두 차례의 경기 침체기에 기록했던 200bp에 비하면 크게 낮은 수준이다. 투자자가 기업 부채를 보유하는 데 따른 추가 위험이 거의 미미한 수준이란 뜻이다.

피델리티 인터내셔널의 마이크 리델 매니저는 "(일반적이라면)MS를 비롯한 상위 등급의 채권은 거래가 어렵다는 이유만으로도 미국 국채보다 15~20bp는 높은 금리를 제공해야 한다"고 말했다.

골드만삭스의 크리스찬 뮐러-글리스만 리서치 헤드는 "기업 신용의 수급 불균형이 심각하다"며 "공급이 너무 적고 이를 쫓는 데 너무 많은 자금이 낭비되고 있다"고 분석했다.

우량 회사채를 사들이는 주요 투자자로는 패시브 채권 펀드가 꼽힌다. 이들은 회사채와 국채의 금리가 역전돼도 회사채를 계속 사들이는데, 추종하는 지수에 포함된 모든 것을 매수하기 때문이다. 이 펀드들은 현재 더 저렴한 국채로 갈아탈 수 있는 선택권이 없다.

특히나 발행 주체가 MS 같은 확실한 기업이라면 국채보다 금리가 다소 낮더라도 2027년 6월 만기까지 보유할 목적이라면 현재 스프레드를 크게 신경 쓰지 않는다고 전문가들은 설명했다.

또한, 연기금과 보험사들도 현재 회사채와 국채의 금리가 역전됐더라도 금리 변동 노출을 일부 헤지하기 위해 스와프 스프레드에 신경 쓰기 때문에 국채 금리에 크게 연연하지 않는 것으로 알려졌다.

ywkwon@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지