(서울=연합인포맥스) 이수용 기자 = 금융당국이 보험사들의 부채 관리 능력 강화를 위해 내년부터 장기선도금리 및 유동성 프리미엄 산출에 대한 정보를 확대 제공하기로 했다.

29일 보험업권에 따르면 금융감독원은 내년부터 보험사들이 장기선도금리 추정이 가능하도록 실질이자율의 장기평균 산출방식과 과거 추이를 제공할 예정이다.

현재는 최대 25bp(100bp=1%포인트)의 조정 폭을 반영한 최종 장기선도금리만을 제공하고 있지만, 추가 데이터 제공을 통해 보험사들이 향후 장기부채에 적용되는 금리를 추정할 수 있도록 한 것이다.

유동성 프리미엄에 대해서도 현재 최종 수치만 제공하고 있으나 장래 추정이 가능하도록 자산별 유동성프리미엄과 자산별 비중 정보도 추가하기로 했다.

이를 통해 금융당국은 보험사들의 듀레이션 매칭 등 리스크 관리 역량을 높이고 재무 계획을 세우는 데 도움이 될 수 있도록 한다는 방침이다.

장기평균 실질이자율 추이가 있다면 특정 연도의 금리와 물가를 고려해 향후 장기선도금리를 추정할 수 있고, 자산별 유동성 프리미엄 관련 데이터를 활용해 회사채 및 대출채권 등의 비율과 스프레드 추이를 보며 유동성프리미엄의 방향을 짐작할 수 있다는 것이다.

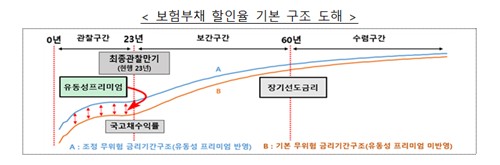

장기선도금리와 유동성 프리미엄은 보험사들이 장기 부채를 관리하는 데 중요한 지표다.

보험사들은 부채를 평가할 때 무위험 금리기간구조에 유동성 프리미엄을 합해 계산한다.

무위험 금리기간구조는 시장 데이터를 사용하는 관찰구간과 장기선도금리에 기반해 무위험 수익률을 결정하는 수렴구간, 그 사이 계량 모형으로 금리를 추산해 계산하는 보간구간으로 구성된다.

유동성 프리미엄은 자산 포트폴리오의 위험 스프레드에서 신용위험 스프레드를 차감한 뒤 조정 비율을 곱해 산출하는 지표다. 장기간 유지하는 보험부채의 비유동성 특성을 반영하기 위해 더하는 셈이다.

한 보험업계 관계자는 "유동성프리미엄 데이터를 자산별로 세분화해서 준다거나, 과거 장기금리 데이터를 공개해주는 건 듀레이션 갭 관리 및 스트레스 테스트에 도움이 될 것"이라고 말했다.

금융당국 관계자는 "ALM, 듀레이션 관리 강화를 주문하고 있는 만큼 할인율 추정에 있어서 더 나은 정보를 제공해 부채 영향도 시뮬레이션을 가능케 함으로써 장기 자산운용 전략이나 재무 계획을 수립하도록 할 것"이라고 말했다.

sylee3@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지