AI시대 산업 패러다임 전환…"PBR은 설명력 잃어"

실적 변동성 낮아지고 성장성·안정성 커져…삼성전자도 17만원으로 상향

(서울=연합인포맥스) 이규선 기자 = 국내 온라인카지노 조작 벳무브가에서 SK하이닉스의 목표주가를 100만 원으로 제시하는 파격적인 보고서가 나왔다. 인공지능(AI) 시대에 접어들면서 반도체 산업의 패러다임이 '선(先)증설 후(後)수주'에서 '선(先)수주 후(後)증설'로 바뀌고 있어 기존의 주가순자산비율(PBR)이 아닌 주가수익비율(PER)로 기업 가치를 평가해야 한다는 주장이다.

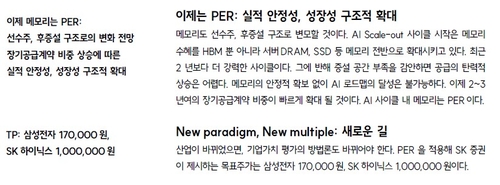

3일 SK온라인카지노 조작 벳무브은 'New paradigm, New multiple'이라는 제목의 산업 분석 보고서를 통해 SK하이닉스와 삼성전자의 목표주가를 각각 100만원과 17만원으로 대폭 상향 조정했다.

한동희 SK온라인카지노 조작 벳무브 연구원은 "AI 사이클에서 메모리 산업의 성격이 근본적으로 변화하고 있다"며 "과거와 같이 변동성이 큰 실적 대신 안정성과 성장성이 구조적으로 확대되고 있어 기업가치 평가 방법론도 바뀌어야 한다"고 밝혔다.

그간 메모리 반도체 기업의 가치 평가는 PBR을 기준으로 이뤄져 왔다. 스마트폰, 서버 등 전방 산업의 경기에 따라 호황과 불황이 극명하게 갈리는 시클리컬 산업 특성상 이익 변동성이 컸기 때문이다. 따라서 변동이 심한 이익보다 안정적인 순자산을 기반으로 한 PBR이 더 효과적인 평가 도구로 여겨졌다.

하지만 AI 시대가 본격화되면서 이 공식이 깨지고 있다는 것이 보고서의 핵심이다. HBM(고대역폭메모리)을 필두로 AI 관련 메모리 수요는 폭발적으로 증가하는 반면, 공급은 구조적으로 제한된 상황이 지속되고 있기 때문이다.

이처럼 공급이 수요를 따라가지 못하는 병목 현상이 심화되자 빅테크 등 주요 고객사들은 안정적인 물량 확보를 위해 장기공급계약을 요구하고 있다. 이는 곧 메모리 산업의 체질이 과거 '선증설 후수주' 방식에서 TSMC처럼 '선수주 후증설' 방식으로 변모하고 있음을 의미한다.

이러한 구조적 변화는 메모리 기업의 실적 안정성을 크게 높여준다. 거시 경제의 불확실성 속에서도 예측 가능한 실적을 낼 수 있게 되면서 더 이상 PBR이라는 잣대에 얽매일 필요가 없다는 분석이다. 실제로 SK하이닉스는 AI 사이클 시작 이후 HBM 경쟁력을 바탕으로 거시 경제 흐름과 무관하게 우상향하는 실적을 기록, PBR 밴드 상단을 돌파하며 기존 평가 방식의 한계를 보여주고 있다.

이에 SK온라인카지노 조작 벳무브은 패러다임 변화를 반영해 삼성전자와 SK하이닉스에 PER 평가 방식을 적용했다. 2026년 예상 주당순이익(EPS)에 삼성전자는 목표 PER 15배, SK하이닉스는 11배를 적용해 새로운 목표주가를 산출한 것이다.

한 연구원은 "밸류에이션 방법론 변경은 어렵고 힘든 길이지만, 산업 구조가 바뀌면 가치평가 기준도 바뀌어야 한다"며 "최근의 가파른 주가 상승은 일시적 현상이 아닌 산업의 구조적 변화가 반영되기 시작한 것"이라고 강조했다.

나아가 이번 보고서는 국내 반도체 기업의 '코리아 디스카운트' 해소 가능성을 시사한다는 점에서도 주목받는다. 미국 마이크론 등 경쟁사 대비 저평가받던 국내 기업들이 안정적인 실적 성장성을 인정받으며 PER 기준으로 재평가될 경우, 기업가치 수준이 한 단계 도약할 수 있다는 기대감이 커지고 있다.

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지