(서울=연합인포맥스) 박경은 기자 = 디지털 자산 시장에서 원화 스테이블코인에 대한 투자자들의 관심이 고조되고 있지만, 구조적 수익성에는 뚜렷한 제약이 있다는 분석이 나왔다.

글로벌 기축통화인 달러와는 달리 원화는 자연 발생적인 수요가 제한돼 있어, 국내 중심의 유통 확대만으로는 수익 구조를 확보하기 어렵다는 지적이다. 전문가는 글로벌 수요 부족을 극복하기 위해 은행 중심의 컨소시엄 모델이 대안이 될 수 있다고 제언했다.

임민호 신영증권 연구원은 27일 '스테이블코인 수익 전쟁'이라는 보고서에서 "스테이블 코인 시장의 수익성은 유통 잔액 확보에 좌우된다"며 "원화 스테이블코인은 글로벌 수요가 부재한 비기축통화 기반으로, 국내 유동성의 내부 이동에 그칠 가능성이 높다"고 설명했다.

달러 스테이블 코인은 기축통화 지위를 기반으로 미국 금융시스템 외부에서 유동성 유입이 가능하지만, 원화의 경우 비기축통화이기에 이러한 유입이 제한될 수밖에 없다는 뜻이다.

특히 한국은 은행 중심의 신용 창출 구조를 갖고 있다. 정책 당국은 스테이블코인 관련 규제를 설계할 때 은행 시스템의 안정성을 먼저 고려할 수밖에 없는 상황이다. 자본시장 중심의 신용 구조와 비은행 유동성 공급이 활발한 미국과는 다른 상황이다.

임 연구원은 "금융시스템의 구조적 차이와 낮은 글로벌 수요는 원화 스테이블 코인의 유통 확대를 제한한다"며 "수익 확장성 측면에서 구조적인 제약 요인으로 작용한다"고 분석했다.

스테이블코인의 수익성은 '순발행 잔액 × 운용 수익률'로 결정된다. 결국 얼마나 많은 잔액을 유통할 수 있는지에 따라 수익성이 달라지는 셈이다. 미국의 달러 스테이블코인은 은행 예금의 이탈을 발생시킬 수 있지만, 글로벌 달러 수요의 유입으로 발행 잔액이 늘어날 수 있다.

미 국채에 대한 수요 확대, 자본수지 개선, 디지털 달러의 글로벌 확산으로 연결되는 구조다.

반면 원화는 국내 예금 이탈이라는 부작용을 감수해야 한다. 정책 설계 측면에서 달러 스테이블코인 대비 제약이 클 수밖에 없는 상황이다.

투자자들은 최근 원화 스테이블코인을 통해 온체인 결제, 디지털 자산 투자, RWA(실물자산 토큰화) 등의 활용도를 기대하고 있지만, 정책 설계 방식에 대해 법안과 금융당국 간의 입장차가 존재한다.

먼저 외환 관리 측면에서는 달러 스테이블 코인에 따라 금융당국의 규제 밖에서 자본 유출이 늘어날 수 있으며, 민간 기반 스테이블 코인으로 통화정책의 전달 메커니즘과 신용 창출 기능이 약화할 수 있다. 현행 지급 결제 업무가 비은행권으로 이관되며 충돌도 예상된다.

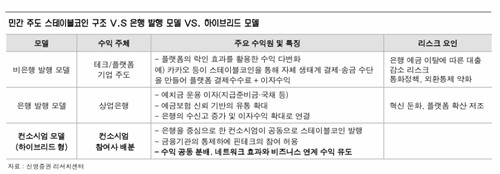

신영증권은 이에 대한 대안으로 하이브리드형 모델을 제시했다.

임 연구원은 "민간 발행 모델의 리스크와 은행 중심의 혁신 제한성 한계 해소를 위해 은행 중심 컨소시엄 모델을 베이스 케이스로 예상한다"며 "플랫폼 기업 주도의 경우, 통화정책·외환정책의 기반이 약화할 수 있고, 은행 단독 발행은 혁신 유인 부족이라는 한계를 가진다"고 설명했다.

이어 "이 모델은 금융기관의 신뢰성과 민간의 확장성을 결합해, 수익 배분 구조로 네트워크 효과와 사업 연계를 동시에 실행할 수 있다"고 덧붙였다.

gepark@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지