(서울=연합인포맥스) 노현우 기자 = 보험사들의 초장기 국고채 매수세가 주춤한 가운데 잠재적 강세 재료로 세계국채지수(WGBI)와 국고채 발행 비중이 꼽힌다.

내년 4월 WGBI 실편입을 앞두고 외국인 투자자의 패시브 자금이 점차 유입될 것이란 관측이다.

내년 발행계획에서 초장기물 비중이 유지될지도 시장이 주목하는 부분이다.

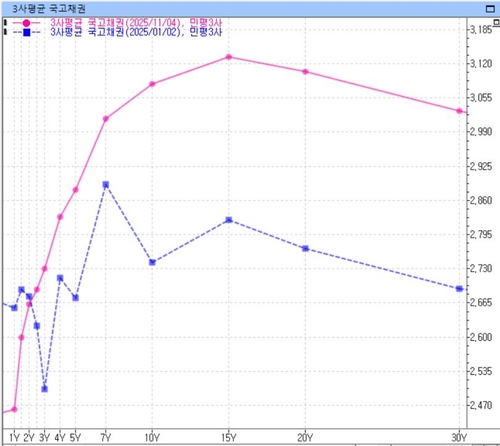

5일 채권시장에 따르면 국고채 30년물 금리는 전일 장중 3.081%까지 치솟았다가 상승 폭을 줄였다.

유럽 금융시장 개장을 앞두고 저가 매수세가 유입되면서 강세 재료로 작용했다.

서울 채권시장의 매수심리를 지지하는 배경으론 WGBI가 꼽힌다.

내년 4월 실편입이 확정된 상황에서 금리가 크게 치솟을 경우 패시브 자금이 예정보다 다소 이른 시점에도 유입될 수 있다는 의견이다.

FTSE러셀에 따르면 WGBI에서 우리나라 국채가 차지하는 비중은 2.08%로, 전체 편입국가 중 아홉번째로 크다.

WGBI의 실효 듀레이션이 6.86년이고, 아시아 태평양 지역의 듀레이션이 8.19년인 점을 고려하면 초장기 구간에도 상당한 매수세가 유입될 가능성이 있다.

직접적으로 연결된 수요는 아니지만 WGBI 영향에 국채 매수를 타진하는 기류도 전해진다.

해외중앙은행 등 기관투자자가 WGBI를 계기로 우리나라 국채 매수를 염두에 두고 있다는 이야기다.

연합인포맥스 주체별 장외채권 포트폴리오 추이(화면번호 4256)에 따르면 외국인의 원화채 보유잔고는 약 306조9천억원으로 올해 초 259조원보다 늘었다.

이들 보유 채권의 평균 듀레이션도 올해 초 6.47년에서 6.91년으로 확대됐다.

국고채 연물별 발행 비중도 주시할 재료다.

시장 상황을 두고 봐야 하지만, 초장기물 수요 둔화가 추세로 확인될 경우 발행 비중이 조정될 가능성도 있다.

기재부는 올해 5월 추경을 반영해 20년 이상 장기 비중의 중간값을 종전 35%에서 40%로 상향하고 허용한도는 5%로 유지했다.

최근 수요 변화를 반영해 장기 비중을 조정해야 한다는 의견도 나오고 있다.

같은 규모의 채권이 발행되더라도 장기물이 발행될 경우 시장이 떠안아야 하는 머니듀레이션이 커진다. 머니듀레이션은 명목 금액에 듀레이션 등을 곱해 산출한다.

A증권사의 채권 딜러는 "보험사 부채에 대한 관찰만기 적용을 당초보다 느리게 적용하기로 한 이후 보험사가 샤이(Shy)한 모습이다"며 "앞으로도 계속 영향을 미칠 수 있다"고 설명했다.

B자산운용사의 채권 운용역은 "올해 금리가 올라 부채 평가액을 줄어드는 점을 고려하면 보험사 초장기물 수요는 줄어들 가능성이 크다"며 "정부의 조달 비용을 고려하더라도 글로벌 추세에 맞춰 단기물 발행 확대 방향이 적절해 보인다"고 말했다.

hwroh3@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지