"금융업 규제 수준 초과 자본, 분배에 활용 가능"

(서울=연합인포맥스) 노요빈 기자 = 최근 정부가 고강도 가계대출 한도 규제를 꺼낸 가운데 은행업종의 주주환원 여력이 커질 수 있다는 관측이 나온다.

30일 김도하 한화투자증권 연구원은 보고서를 통해 금융당국의 가계대출 한도 규제로 인해 "(은행업종) 성장이 억제되면서 RWA(위험가중자산) 증가율이 당초 예상보다 낮아지면, 이는 주주환원 여력으로 이어질 수 있다"고 분석했다.

지난 27일 금융당국은 전 금융권의 가계대출 총량 목표를 하반기부터 당초 계획의 50% 수준으로 감축한다고 밝혔다. 수도권 및 규제 지역의 주택담보대출 한도를 최대 6억 원으로 제한하고, 만기는 최장 30년으로 제한하는 등 내용을 골자로 한다.

김 연구원은 이번 대출 한도 규제로 올해 은행업종 자산 성장률 전망치를 종전 4%에서 3% 중반으로 하향한다고 밝혔다.

가계대출 증가율은 연간 2%대에 그칠 것으로 내다봤다. 올 상반기 증가율은 2% 미만으로, 하반기 증가율은 0.5~1.0%로 각각 제한될 것으로 예상했다.

김 연구원은 대출자산 성장이 억제되면 규제 수준을 초과하는 자본 여력은 분배 수단으로 활용할 수 있다고 평가했다.

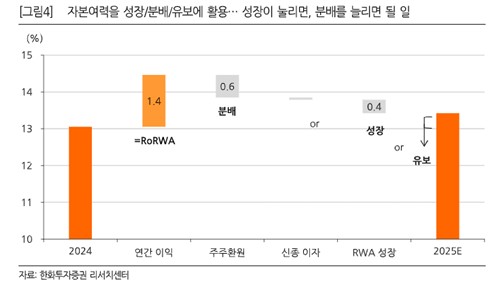

김 연구원은 "금융업종의 자본여력(=규제수준을초과하는자본)은 성장/분배/유보에 활용될 수 있다"고 말했다.

그러면서 "과거에는 '분배'의 선택지에 선택의 자유가 없었기 때문에 자산 성장 억제는 유보로 연결될 수밖에 없는 기회비용 요인에 불과했지만, 이제는 성장 억제가 분배의 확대로 이어질 수 있다"고 덧붙였다.

대출 억제로 인한 마진 하락 폭은 미미하다고 진단했다.

김 연구원은 "(가계대출) 한도 규제를 통해 더 이상 공급자 측면의 억제책이 강요되지 않는다면 가산금리는 낮아질 개연성이 높은 것으로 판단한다"고 말했다.

그는 다만 "이에 따른 마진 하락 폭은 미미할 것"이라고 부연했다.

ybnoh@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지