(서울=연합인포맥스) 노현우 기자 = 내년 국고채 발행 규모가 시장 예상 수준에 부합하자 서울 채권시장은 일단 안도하는 분위기다.

절대적 물량이 적지 않지만, 내년 세계국채지수(WGBI) 실편입과 금리인하 기조 지속에 기대를 거는 모습이다.

29일 정부에 따르면 이날 공개된 내년 예산안에서 국고채 발행 규모는 232조원으로 해외 온라인카지노 벳위즈 컨센서스인 230조~235조원에 부합했다.

두 차례 추경을 포함한 올해 국고채 발행 규모와 비슷한 수준이다.

확장 재정정책 기조에 발행 급증까지 각오했던 해외 온라인카지노 벳위즈 참가자들은 매수 기회를 모색하는 기류다.

A증권사의 채권 딜러는 "과거 사례를 보면 예산안은 발표 시점에 시장이 반응하고, 이후엔 실제 발행 임박 시점까지 잠잠했다"며 "시장 컨센서스 수준이라면 불확실성 해소에 강세 재료로 볼 수 있다"고 말했다.

상반기에 상대적으로 많은 물량을 소화한 영향에 하반기 부담이 줄어드는 점도 수급에 우호적 재료다.

임재균 KB증권 연구원은 "예산안 발표 전 수급 우려를 반영하면서 10·3년 스프레드가 40bp까지 확대됐다"며 "내년 발행 규모가 올해 수준일 경우 10년을 매수해야 한다"고 말했다.

◇ 첫 번째 수요 기대 요인 : 내년 4월 WGBI 실편입

늘어난 국고채 발행량을 소화하는 내년부터는 세계국채지수(WGBI) 실편입에 기대를 거는 모습이다.

우리나라 국채는 내년 4월부터 WGBI에 실편입될 예정이다.

HSBC는 편입이 이뤄지면 대략 550억~650억달러, 최대 90조여 원 자금이 서울 채권시장에 유입될 것으로 추정했다.

일정 부분 선반영됐을 가능성이 있지만, 내년 국고채 순증 규모인 115조7천억원의 78% 수준이 서울 채권시장에 유입된다고 본 셈이다.

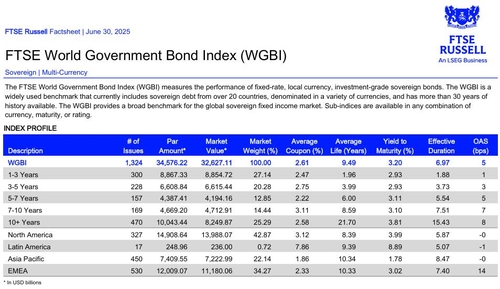

WGBI의 실효 듀레이션이 6.97년으로 길다는 점도 채권해외 온라인카지노 벳위즈엔 우호적 요인이다.

통상 발행이 늘어날 경우 듀레이션이 긴 장기물 소화에 대한 부담이 커지는데, 편입 시 WGBI를 벤치마크로 둔 펀드 자금이 유입되면서 부담을 완화할 수 있어서다.

연합인포맥스 주체별 장외채권 포트폴리오 추이(화면번호 4256)에 따르면 외국인 보유 원화채의 듀레이션은 6.90년으로 올해 초(6.47년)보다 확대됐다.

실편입이 이뤄지면 외국인의 듀레이션은 보다 길어질 것이란 관측이 제기된다.

◇ 두 번째 수요 기대 요인 : 내년 상반기까지 이어지는 금리 인하기

금리 인하기의 지속성도 중단기 구간 수급에 영향을 미칠 요인으로 꼽힌다.

통상 중단기 금리는 통화정책 경로를 반영한다. 금리 인하기가 지속할 경우 공급 증가에 따른 금리 상승 압력을 일부 상쇄할 수 있는 셈이다.

기재부가 제시한 국고채 발행 가이던스에 따르면 전체 국고채에서 2년물과 3년물의 비중은 27~33% 수준이다.

이런 점에서 이창용 한은 총재가 전일 금리 인하 기조가 내년 상반기까지 지속할 것이라 언급한 것은 채권해외 온라인카지노 벳위즈이 기댈 요인이다.

앞서 해외 온라인카지노 벳위즈 일부에서는 한은이 올해 한 차례 기준금리를 내린 후 인하 기조 종료를 선언할 것이란 우려가 제기됐는데, 이러한 우려를 일축한 셈이다.

이 총재는 "확정적으로 말씀드리기 어렵지만 내년 경제성장률을 1.6%로 보고 있다"며 "GDP 갭 등을 보면 내년 상반기까지는 인하 기조가 유지될 가능성이 크지 않겠느냐"고 언급했다.

조용구 신영증권 연구원은 "통상 차입이 증가하는 상황에서는 단기물 발행 비중을 증가시켜 장기금리 안정을 도모한다"며 "이는 전 세계 공통적 추세이고 기준금리가 명목중립금리 보다 낮은 상황에서는 이자 부담 경감을 위해서도 타당한 측면이 있다"고 설명했다.

B자산운용사의 채권 운용역은 "결국 매크로 상황에 따라 시장 자금이 이동할 것이다"며 "경기가 완만하게 올라오더라도 금리 인하기가 지속한다면 채권시장 수급엔 우호적으로 작용할 수 있다"고 말했다.

hwroh3@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지