(서울=연합인포맥스) 허동규 기자 = 2022년 하반기를 기점으로 국내 캐피탈사들의 자산 성장성이 대손비용 증가와 차입금 이자비용 부담 가중으로 지속 하락하고 있다는 지적이 나왔다.

◇캐피탈사, 부동산PF·개인사업자대출 리스크 가중

박종일 나이스신용평가 책임연구원은 17일 한국거래소에서 열린 '2025 크레딧 세미나'에서 "부동산 경기 부진과 금융당국 규제 강화로 프로젝트파이낸싱(PF) 대출 신규 취급이 감소하고 개인사업자대출과 가계대출 연체율도 과거 대비 높은 수준을 기록하고 있다"며 이같이 평가했다.

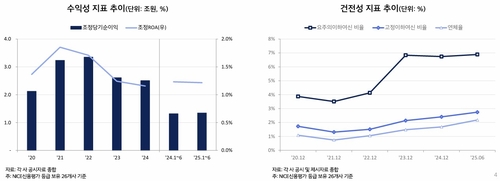

캐피탈사들의 운용자산 수익률은 2021년 5.7%에서 2024년 6.7%로 개선됐으나, 조정 총자산수익률(ROA)은 2021년 1.9%에서 지속 하락해 올 상반기에는 1.2%로 낮아졌다.

PF대출 규모는 올해 6월 말 기준으로 19조8천억원으로 자기자본 대비 56.4%를 기록하며 자기자본 대비 94.5%를 기록했던 2022년 말(27조2천억원) 대비 감소했다.

다만, 사업성이 열위한 PF대출의 정리가 지연됨에 따라 요주의이하비율, 연체율 등 건전성 지표가 저하되고 있다는 점은 문제로 짚었다.

박 연구원은 "PF대출 등 대출채권을 중심으로 건전성 저하가 지속되고 있다"며 "하반기 이후에도 부동산PF 관련 손실 인식은 지속될 것"이라고 전망했다.

이어 "수도권과 지방 간 부동산 양극화 심화, 건설 경기 부진 등으로 PF대출 건전성 회복에는 시간이 소요될 것"이라며 "잔존PF 대출 정리 과정에서는 사업성 열위 사업장에 대한 정리 및 재구조화가 필요하다"고 덧붙였다.

캐피탈사 이자비용 추이와 관련해선 "여전채 조달금리가 하락 추세이나, 여전채 발행만기가 대부분 1~3년물로 구성되어 있다"며 "2년 단위 차환 가정 시 이자비용 감소 효과는 올 하반기 이후 점진적으로 나타날 전망"이라고 봤다.

그는 "PF대출 다음으로 가계대출과 개인사업자대출 연체규모가 크다"며 "연체율은 개인사업자대출이 가계대출보다 높은 수준"이라고 설명했다.

그러면서 메리츠·한국투자캐피탈 2곳을 중점 모니터링 대상으로 꼽으며 부동산PF와 개인사업자대출 등 주요 영업자산의 건전성과 여신 규모 증가세를 중심으로 실적 추이를 모니터링할 계획이라고 밝혔다.

이후 캐피탈 산업의 성장 전망을 묻는 질문에 "부동산 경기 반등 시점이 불투명한 탓에 단기적으론 성장성이 회복하기 어려울 것"이라면서도 "중장기적으로 부동산 경기 회복 가정 하에 좋아질 것"이라고 내다봤다.

이어 "지금보다는 나아지겠지만, 자동차 샌즈카지노 등 물적샌즈카지노에서 경쟁 강도가 높아지고 국내 자동차 판매 시장 둔화 등으로 과거만큼의 성장은 어려울 것"이라고 부연했다.

◇보험사, 자본규제 개편·금리 하락 이중고

자본규제 개편과 금리 하락 영향으로 보험사들의 자본관리 부담이 중장기적으로 커질 것이라는 전망도 나왔다.

정원하 나이스신용평가 책임연구원은 "금리 하락, 보험부채 할인율 현실화로 2024년부터 보험사 자본관리 부담이 가중됐다"며 "K-ICS 비율을 방어하기 위해 지난해 약 9조원의 대규모 자본성증권을 발행했지만 역부족이었다"고 평가했다.

이어 "단기적으로 킥스 비율 권고 기준 하향과 보험부채 할인율 현실화 제도의 점진적 시행 등으로 보험사들의 부담이 완화됐다"면서도 "중장기적으로는 기본자본 비율 의무준수기준 도입, 자산부채관리(ALM) 등 규제 강화로 부담이 가중되는 상황"이라고 짚었다.

정 연구원은 "킥스 비율과 기본자본 비율 두 지표를 함께 봐야 실질적인 위협을 파악할 수 있다"며 "향후엔 기본자본 비율을 중심으로 한 지표 모니터링이 필수"라고 강조했다.

이어 "금리 하락으로 금리 민감도가 큰 회사를 중심으로 자본 취약성이 더욱 확대될 수 있다"고도 지적했다.

기본자본 비율이 취약한 보험사가 취할 수 있는 방안을 묻는 질문엔 "내부모형 도입이 단기적으로 가장 효과가 좋을 것 같다"며 "시스템이 많이 갖춰져 있고 고도의 인력이 있는 대형사 중심으로 선제적으로 내부모형 도입이 이뤄질 것"이라고 예상했다.

그러면서 "결국 보험사의 중장기 자본전략은 리스크 대비 수익성 제고"라며 "보험 계약 마진 중심의 안정적 이익 구조가 자본 방어에 유리하다"고 덧붙였다.

보험사의 콜옵션 미행사가 신용등급에 미칠 영향을 묻는 질문에는 "보험업권의 구조적 위험이라기보다는 개별적 이벤트에 가깝다"며 "채무불이행 사유가 아닌 만큼 즉각적인 등급 조정은 없겠으나, 평판 악화로 인한 보험 계약 부진·해지가 평가에 부정적 영향으로 작용할 수 있다"고 답했다.

dghur@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지