"발행어음 최대 활용하지 않아…유상증자 아쉬움"

(서울=연합인포맥스) 노요빈 기자 = 최근 IMA(종합투자계좌) 인가를 위한 유상증자를 단행한 NH투자증권의 투자 의견을 하향하는 보고서가 나왔다.

신사업 진출을 통한 자본 조달 여력이 커진다고 해도 현재 발행어음 잔고 등을 고려할 때 수익성 개선 여지는 제한적이라는 이유에서다.

설용진 SK증권 연구원은 1일 보고서를 통해 NH투자증권의 투자 의견을 종전의 '매수'에서 '중립'으로 하향 조정했다. IMA 관련 성장 및 수익성에 대한 불확실성과 기존 주주의 주주가치 희석 효과 등을 이유로 들었다.

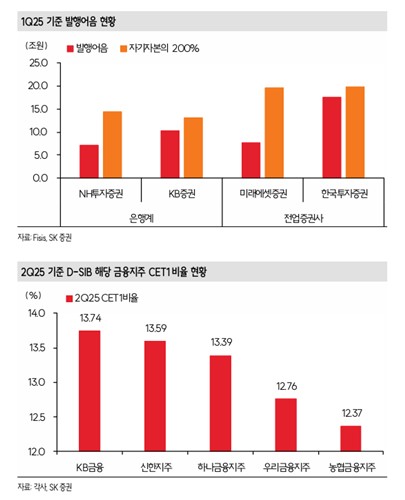

설 연구원은 "동사의 발행어음 잔고가 약 7조9천억 원으로 레버리지를 최대로 활용하고 있지 않다"고 지적했다.

그러면서 "농협금융지주의 2분기 보통주자본비율(CET1비율)이 12.37%로 타 은행·은행지주회사(D-SIB) 대비 낮은 점을 감안했을 때 계획 수준의 성장 달성에 대한 불확실성이 상존한다"고 덧붙였다.

설 연구원은 전일 NH증권이 이사회를 통해 결의한 대주주 대상 유상증자로 인한 오버행 우려는 제한적이라고 봤다. 다만 유상증자 필요성 및 밸류업 공시 이행에 따른 부담 요인은 불가피하다고 전망했다.

설 연구원은 "IMA 자본 요건이 2016년에 제시되었다"라며 "주주가치 희석 없이 배당이나 비용 조정 등을 통한 자본 유보를 고려해볼 수 있었던 점도 아쉽다고 판단한다"고 말했다.

그는 "밸류업 공시 이행에도 IMA를 위한 8조 이상의 자본이라는 요건이 추가된 점도 불확실성 요인이다"고 덧붙였다.

다만 설 연구원은 실적 추정치를 반영해 목표주가를 2만2천원으로 상향해 전일주가인 2만200원 대비 상승 여력을 8.9%로 평가했다.

설 연구원은 NH증권의 2분기 지배순이익이 2천567억 원을 기록했다며 "보수적인 운용기조에도 양호한 증시 등을 바탕으로 트레이딩 등 손익이 큰 폭 개선됐다"라고 설명했다.

ybnoh@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지