(서울=연합인포맥스) 김지연 기자 = 최근 비은행 금융기관이 국채를 적극 매입하는 과정에서 외환(FX)스와프 거래가 증가한 가운데, 이에 따른 잠재적 금융 취약성에 노출되지 않도록 지속적인 모니터링이 필요하다는 조언이 제기됐다.

국제금융센터는 25일 '비은행 금융기관의 부상과 잠재 리스크' 보고서에서 "비은행 금융기관의 FX스와프 거래가 글로벌 금융시스템의 상호 연결성을 강화하는 핵심 연결고리로 떠오르면서 국경 간 금융 스트레스가 실시간으로 전파될 위험성이 커졌다"고 진단했다.

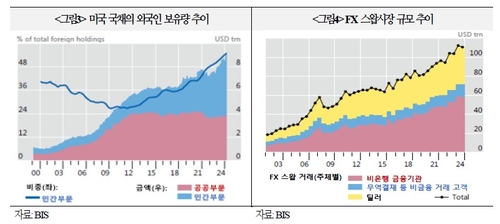

연기금·보험사·자산운용사 등 비은행 금융기관은 지난 몇 년간 포트폴리오 다각화와 수익률 제고를 위해 각국 국채를 적극적으로 매입해왔다.

특히, 비은행 금융기관이 환율 변동 위험을 헤지하기 위해 FX스와프 거래를 활발히 활용하면서 FX스와프 시장은 작년 말 기준 111조달러 규모로 급성장했다.

이 중 비은행 금융기관이 전문 딜러를 거치지 않고 직접 거래하는 시장 규모는 지난 10년간(2014년~2024년) 3배로 불어났다.

국금센터에 따르면 이러한 거래의 약 90%는 달러 기반이며, 4분의 3 이상은 만기 1년 미만의 단기 거래다.

다만, 국금센터는 이 과정에서 ▲금융시장 변동성 확대 우려 ▲국가 간 금융 동조화 현상 심화 ▲위험 전이 경로 추적의 복잡성 등 세 가지 잠재 리스크에 유의해야 한다고 제언했다.

김권식 국금센터 조기경보부장은 "지난 4월 미국채 매도 사태와 같은 금융 불안의 재발 가능성이 상존한다"면서 "당시 미국의 단기금리가 높은 수준을 유지하고 달러 강세로 비은행 금융기관의 헤지 비율이 현저히 낮아지면서 헤지 없이 미국 국채를 보유하게 됐고, 달러 가치 하락이 발생하면서 위험에 그대로 노출됐다"고 설명했다.

김 부장은 이어 "특정 국가의 재정 불안이 다른 국가로 쉽게 전파될 수 있음에도 불구하고, FX스와프가 부외거래로 처리돼 위험 전이 경로에 대한 파악이 어려워졌다"고 설명했다.

과거 은행 중심 시스템에서는 은행의 레버리지 변동을 통한 '위험선호채널'이 주요 전파 경로였고, 대차대조표 거래로 위험 전이를 비교적 쉽게 파악할 수 있었다.

반면 현재는 대차대조표에 기록되지 않는 부외거래 특성상 위험 추적이 어려워졌다는 의미다.

그는 "FX스와프 시장의 안정성 확보와 급격한 자본 유출입에 대한 완충장치 마련, 국가 간 정책 공조를 통해 금융시스템 리스크의 전이를 차단해야 한다"고 덧붙였다.

jykim2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지