(서울=연합인포맥스) 정수인 기자 = SK바이오팜이 올해 3분기 시장 예상치를 크게 웃도는 영업이익을 거뒀다.

핵심 품목인 뇌전증 치료제 '엑스코프리(Xcopri)' 매출 증가에 따른 영업 레버리지 효과 확대 및 비용 효율화로 이익이 증가하고 있다고 회사는 밝혔다.

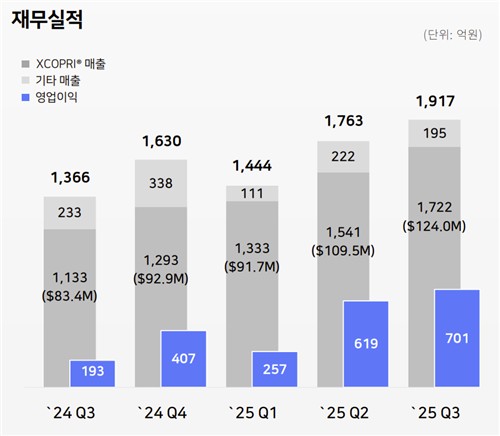

SK바이오팜[326030]은 올해 3분기 실적을 잠정 집계한 결과, 연결 기준 매출액은 1천917억 원, 영업이익은 701억 원을 기록했다고 5일 공시했다.

전년 동기 대비 매출은 40.4%, 영업이익은 262.4% 늘었다.

영업이익은 시장 예상치를 크게 상회했다.

연합인포맥스가 최근 1개월 내 주요 증권사 4곳의 실적 전망치를 종합한 결과, SK바이오팜은 3분기 연결 기준 매출액 1천812억 원, 영업익 551억 원을 거둘 것으로 전망됐다. 이 중 가장 높은 영업이익 전망치는 582억 원이었다.

SK바이오팜은 "엑스코프리 매출 증가로 총매출액 1천917억 원을 기록했다"며 "영업레버리지 효과 및 비용 효율화로 안정적인 이익 확대가 지속되고 있다"고 실적 자료를 통해 설명했다.

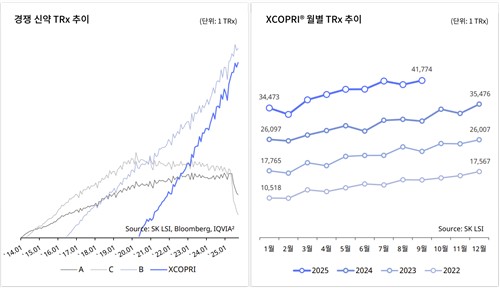

3분기 엑스코프리 매출은 1천722억 원을 달성하며 전 분기 대비 12%, 전년 동기 대비 52% 늘었다. 이번 매출 상승세로 회사는 연간 가이던스인 4억2천만~4억5천만 달러 목표의 상단 수준을 기대한다고 밝혔다.

기타 매출은 195억 원을 기록하며 전 분기와 전년 동기 대비 둘 다 감소했다. 회사는 "로열티 온트랙(On-Track) 이상으로 믹스(Mix) 개선, 3분기 일본 신약승인신청(NDA) 제출 마일스톤 등 인식으로 기타 매출 연간 가이던스 650억 원을 유지한다"고 자료를 통해 밝혔다.

SK바이오팜은 세노바메이트 일차성 전신 강직 간대 발작(PGTC) 3상 결과(Top Line Result)를 지난 9월 조기 확보에 완료했고 세노바메이트 부분 발작(POS)의 한국, 중국, 일본의 순차적인 승인을 기대하고 있다고 설명했다.

연내 세노바메이트 현탁액(OS) 제형 NDA를 제출하고 방사성의약품 후보물질인 SKL35501의 1상 임상시험계획(IND)을 제출한다는 목표를 유지한다고 자료를 통해 밝혔다.

이날 오전 9시 48분 기준 SK바이오팜 주가는 전장 대비 3.08% 오른 12만4천 원에 거래되고 있다.

sijung@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지