(서울=연합인포맥스) 정수인 기자 = 아모레퍼시픽이 올해 2분기 큰 폭의 영업이익 증가를 기록할 것으로 전망됐다.

이번 실적의 주요 동력은 북미, 유럽, 중국 등 해외 화장품 사업 부문이 견인했을 것온라인카지노 아톰카지노 분석됐다. 지난 2분기 연결 실적에 편입된 자회사 코스알엑스(COSRX)의 실적 부진도 거뜬히 상쇄했을 것온라인카지노 아톰카지노 예상됐다.

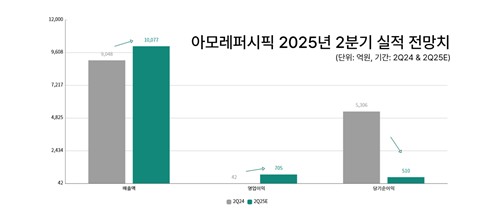

연합인포맥스가 29일 최근 1개월 내 국내 주요 증권사 7곳이 발표한 실적 전망치를 집계한 결과, 아모레퍼시픽은 올해 2분기 연결기준 영업이익 705억원, 매출액 1조77억원, 당기순이익 510억원을 기록할 것으로 전망됐다.

전년 동기 대비 영업이익은 1천579.25%, 매출액은 11.38% 늘고, 당기순이익은 90.39% 감소한 수준이다.

영업이익 증가세는 해외 화장품 매출 증가가 주도했을 것온라인카지노 아톰카지노 전망됐다.

대신증권은 아모레퍼시픽의 2분기 해외 사업 매출이 전년 동기 대비 18% 늘어난 4천492억원, 영업이익은 같은 기간 709% 성장한 559억원에 달할 것으로 추정했다. 코스알엑스를 제외한 영업이익도 450억원 수준일 것으로 봤다.

가장 낮은 전망치를 낸 유진투자증권도 해외 사업 부문 영업이익이 전년 동기 대비 579.7% 상승한 347억원을 기록할 것으로 전망했다.

정한솔 대신증권 연구원은 "라네즈, 이니스프리, 에스트라 등 자체 브랜드의 서구권 매출이 견조하게 성장했다"면서 "코스알엑스를 제외하더라도 북미와 유럽 매출액이 각각 전년 대비 23%, 60% 증가했을 것으로 예상한다"고 진단했다.

북미 시장에서는 뷰티 편집숍 세포라(Sephora) 내 지난 2월 신규 브랜드 '에스트라'가 400개 매장에, 5월에 런칭한 브랜드 '한율'이 300개 점포에 입점하는 등 신성장 동력 확보 노력도 이어지는 중이다.

DB증권은 중국 시장에서는 설화수와 려 브랜드를 중심으로 매출이 20% 이상 성장할 것으로 내다봤다.

지난 1분기 중국 시장 매출이 줄었음에도 예상보다 빨리 흑자 전환이 되면서 이러한 성장 흐름이 이어진다는 분석도 나왔다.

자회사 코스알엑스의 경우 가격 정상화를 위해 할인 축소를 진행하는 등 회복이 지연되며 전년 동기 대비 역성장할 것온라인카지노 아톰카지노 예상됐다.

다만 해외 전반 실적 개선은 이 하락분을 상쇄할 수 있을 것온라인카지노 아톰카지노 전망됐다.

국내 사업도 긍정적인 실적 흐름을 보일 것온라인카지노 아톰카지노 관측됐다.

상상인증권은 면세 채널 회복 및 멀티브랜드숍(MBS), 이커머스 내 판매 호조가 맞물리며 국내 화장품 부문 매출이 전년 동기 대비 9%, 영업이익은 같은 기간 59% 증가할 것으로 예상했다.

국내 화장품 사업 수익성이 전반적인 마진 구조 개선과 면세 채널 내 기업과 소비자 간 거래(B2C) 비중 확대, 전년 동기 일회성 비용에 따른 기저 등의 영향을 받을 것이라는 관측이다.

백화점 및 방문판매는 카운셀러와 매장 수 감소에도 점당 매출 개선온라인카지노 아톰카지노 전년 동기 대비 플랫(Flat) 흐름이 전망됐다.

생활용품 부문에서는 지난해 낮은 기저 영향 등온라인카지노 아톰카지노 매출이 전년 동기 대비 7~9%가량 증가할 것온라인카지노 아톰카지노 기대됐다.

지난해 기준 아모레퍼시픽의 판매경로별 매출액 비중은 순수 국내 46%, 해외법인 및 수출 44% 및 면세 10%다.

하반기에는 북미, 유럽 중심의 자체 브랜드 성장과 함께 코스알엑스도 회복사이클에 놓이며 긍정적인 실적을 올릴 것온라인카지노 아톰카지노 전망됐다.

권우정 교보증권 연구원은 "(아모레퍼시픽은) 라네즈 브랜드를 성공적으로 미국을 포함한 글로벌 전역에 안착시킨 경험을 바탕으로 미국에서 넥스트(Next) 라네즈를 육성해 나갈 것"이라면서 "코스알엑스도 매출 회복이 더딘 점은 아쉽지만 신제품/카테고리 다각화로 브랜드력을 확대해 나갈 것"이라고 분석했다.

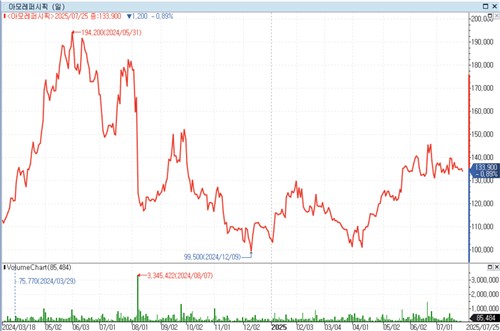

한편 지난 25일 아모레퍼시픽 주가는 전날 대비 0.89% 하락한 13만3천900원온라인카지노 아톰카지노 장을 마쳤다.

sijung@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지