"하반기 실적 추이·구조조정 계획 점검해 등급 반영할 것"

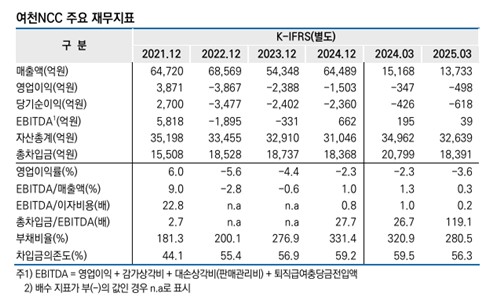

(서울=연합인포맥스) 정필중 기자 = 한국신용평가는 여천NCC가 부도 위기에서 벗어났음에도 유동성 대응 능력에 대한 우려가 이어질 수 있다고 분석했다.

아울러 하반기 실적 추이, 구조조정 계획 등을 점검해 등급에 반영하겠다고 부연했다.

한신평은 12일 보고서를 통해 "현재 논의되고 있는 주주사의 지원이 확정되더라도, 자체 자금조달력이 취약해진 상황에서 현금흐름 개선이 이루어지지 않을 경우 유동성 대응 능력에 대한 우려가 지속될 수 있다고 판단"했다며 "하반기 실적 추이와 향후 업황 전망, 구조조정 계획 등을 지속적으로 점검하여 신용등급에 반영할 예정"이라고 했다.

앞서 여천NCC는 이달 중 원료비 및 차입금 등으로 3천100억 원의 자금이 요구되는 것으로 전해졌다. 여천NCC는 한화그룹과 DL그룹이 공동 설립한 석유화학 합작법인이다.

연이은 적자에 자금 조달이 원활하지 않아 대주주 지원이 요구됐는데, DL케미칼의 주주사인 DL[000210]과 대림이 DL케미칼에 대해 2천억 원의 유상증자를 결정하면서 자금 지원을 위한 재원이 마련됐다. 한화그룹 역시 여천NCC에 지원 의사를 드러낸 바 있다.

주주사의 지원에도 자금 조달 능력 등이 약해져 유동성 대응 능력에 대한 모니터링이 필요하다고 짚은 셈이다.

차환 불확실성 역시 남아 있는 상황이다.

한신평은 "2026년 중 만기가 도래하는 차입금은 5천175억 원으로, 미사용 여신 한도, 유형자산 담보를 통한 차환 등을 통해 대응할 것으로 보이나, 차환 및 만기 연장 등에 대한 불확실성이 확대되었다고 판단"한다고 덧붙였다.

한편, 한신평은 "장기공급계약을 포함한 주주사 간 협상의 경과와 DL케미칼의 동사 지원을 위한 이사회 결의 등 제반 절차 진행 상황 및 동사의 자금 흐름을 면밀히 모니터링할 계획"이라고 설명했다.

joongjp@yna.co.kr

joongjp@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지