(서울=연합인포맥스) 이규선 기자 = 코스피가 사상 처음으로 4,000 고지를 밟았지만, 가파른 실적 개선세를 고려하면 과열 국면이 아니며 추가 상승 여력이 충분하다는 분석이 나왔다.

특히 증시 상승을 이끄는 반도체 업종의 이익 증가세가 예상치를 뛰어넘고 있어 지수 자체보다 낮은 밸류에이션(가치평가)에 주목해야 한다는 조언이다.

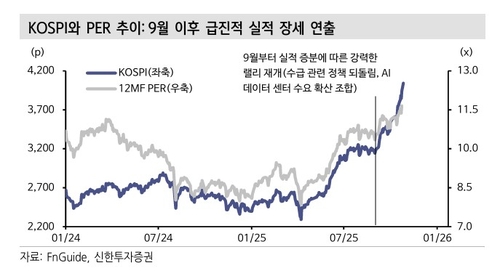

28일 신한투자증권은 '4천피가 부담스럽지 않은 이유'라는 제목의 보고서에서 현재 국내 증시를 '유동성 장세'와 '실적 장세'가 맞물린 강력한 강세장으로 규정했다.

노동길 연구원은 "안전한 온라인카지노가 4,000을 상회했으나 12개월 선행 주가수익비율(PER)은 아직 12배에 도달하지 않았다"며 "9월부터 시작된 가파른 실적 상향 조정 덕분에 밸류에이션 부담은 크지 않다"고 진단했다.

실제로 올해 중순까지 유동성 증가 기대감에 오르던 증시는 9월 이후 기업들의 이익 전망치가 전례 없는 속도로 상향되며 새로운 상승 동력을 얻었다는 설명이다.

다만 이러한 실적 개선의 온기가 시장 전반으로 확산하지는 않고 반도체 등 일부 대형주에 집중되는 양상이다.

보고서에 따르면 대형 반도체주의 12개월 선행 주당순이익(EPS)은 9월 이후 41.0% 상향 조정됐으나, 같은 기간 코스피 전체 기업의 올해 이익수정비율은 오히려 마이너스(-)를 기록했다. 이는 반도체를 제외한 다수 종목의 실적 전망치는 하향 조정되고 있음을 의미한다.

노 연구원은 특히 현재의 반도체 호황이 과거와 다른 양상이라고 분석했다.

그는 "과거 반도체는 '고PER에 사서 저PER에 팔라'는 격언이 통용됐지만, 지금은 EPS 상향과 PER 상승이 동반되는 이례적인 구간"이라며 "이는 인공지능(AI) 시대의 폭발적인 데이터 증가로 스토리지(저장장치) 시장의 구조적 성장에 대한 기대감이 반영된 결과"라고 설명했다.

신한투자증권은 이러한 견고한 실적을 바탕으로 코스피가 연말까지 4,200, 내년 말에는 4,700에 도달할 수 있을 것으로 내다봤다. 이는 현재와 비슷한 12배의 PER을 적용한 온건한 전망치다.

나아가 보고서는 이마저도 보수적인 가정일 수 있다고 지적했다.

과거 반도체 호황기에는 증권사 전망치보다 실제 이익이 15%가량 추가 상향 조정됐던 사례가 많았기 때문이다. 이를 적용하면 내년 말 코스피 EPS는 450포인트까지 높아질 수 있다.

노 연구원은 "내년 말 EPS가 450포인트에 달한다면 현재 4,000은 내년 이익 기준 PER 9.0배 수준에 불과하다"며 "4,000이라는 지수보다 PER 9배라는 밸류에이션에 집중하면 부담스럽지 않은 수준"이라고 강조했다.

이어 "국내 시장에서 반도체가 차지하는 특별한 위치를 고려하면 과거의 관념에서 점차 벗어나야 할 구간"이라고 덧붙였다.

kslee2@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지