(서울=연합인포맥스) 이수용 기자 = 회계제도 개편 이후 국내 생명보험사가 지급여력비율(킥스·K-ICS)을 방어하는 데 어려움을 겪을 수 있다는 진단이 나왔다.

또한 보장성 보험을 통해 수익성을 높였으나, 고령화 사회에 맞춰 상품 포트폴리오를 변화시켜야 한다는 주장도 이어졌다.

보험연구원은 11일 '2024년 생명보험산업 주요 현황 및 이슈' 보고서에서 "부채평가 할인율 하락이 예상돼 킥스 비율 방어가 주요 과제가 될 것"이라고 전망했다.

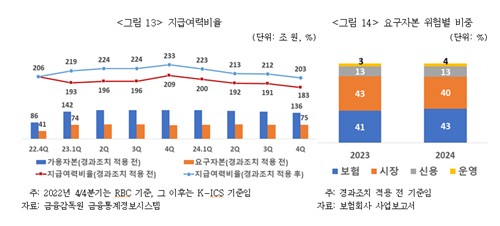

연구원에 따르면 작년 말 경과조치 적용 전 킥스 비율은 183%로 전년 대비 26%포인트(p) 하락했다.

하락 요인으로는 보험부채 할인율 인하, 해외 금리 상승, 계리적 가정 변경, 신계약 유입 등이 있다.

생명보험사들은 킥스 관리를 위해 작년 5천515억원의 유상증자를 진행했고 4조2천950억원의 자본 증권을 발행했다.

연구원은 "당기순이익은 증가했으나 기타포괄손익누계액 감소로 자기자본은 전년 대비 22% 줄었다"며 "킥스 관리를 위해 외부 자본 확충을 확대했으나 부채평가 할인율 하락이 예상되면서 비율 방어에 어려움을 겪을 것"이라고 짚었다.

보장성 보험 중심의 상품 포트폴리오도 변화시킬 필요가 있다고 진단했다.

생명보험사들은 IFRS17 이후 보장성 상품 비중을 높이고 저축성 보험 및 퇴직연금 비중을 줄였다.

작년 수입보험료 중 보장성보험은 49%를 차지했고, 신규 판매 비중으로는 60%의 비중을 나타냈다.

보장성 보험은 보험계약마진(CSM)이 높아 생명보험사의 수익성 및 건전성 제고에 도움이 됐다.

다만 CSM은 계리적 가정 변화에 약하고 금리 하락 시 신계약 CSM 배수가 감소해 CSM 관리가 어려워질 수 있다는 한계가 있다.

연구원은 "인구 고령화로 인해 노후 소득 보장에 대한 니즈는 증가하고 있지만, 연금 및 저축성 상품의 축소로 연금 시장 내 생명보험업권의 점유율 하락과 함께 산업의 장기소득 보장 기능은 약화하는 추세"라며 "고령화에 따른 사회적 역할 요구를 충족시키지 못할 우려가 있다"고 설명했다.

한편 연구원은 최근 우리금융지주의 보험사 인수 이후 보험사가 없거나 규모가 작은 금융지주들이 생명보험 인수를 추진할 수 있어 업계 구조 및 경쟁 관계에 변화가 생길 수 있다고 전망했다.

sylee3@yna.co.kr

(끝)

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지