"기존 기대하던 중장기 미국 수출 스토리에도 불확실성"

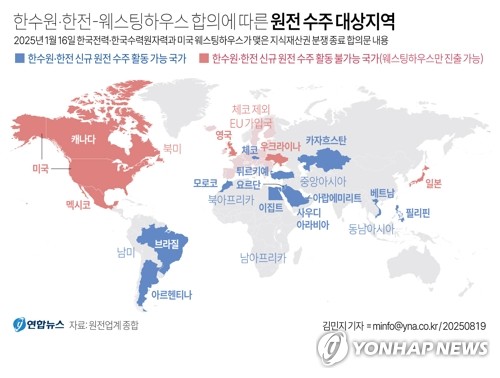

(서울=연합인포맥스) 박경은 기자 = 미 웨스팅하우스와의 '굴욕 계약' 논란에 이어 한국수력원자력이 북미·유럽연합 등에서 신규 원전 수주 활동을 할 수 없다는 내용이 퍼지며 투자자들이 원전주를 떠나고 있다.

20일 연합인포맥스 신주식종합(화면번호 3536)에 따르면 원전 산업 대장주인 두산에너빌리티의 주가는 오전 9시 15분 기준 전 장보다 5천원원(8.40%) 급락한 5만4천600원으로 거래되고 있다.

마찬가지로 한전기술(8.97%), 한전산업(5.20%), 현대건설(7.15%), 한국전력(5.62%)의 주가도 모두 밀리고 있다.

전일 국회 산자위 전체회의에서는 한수원이 웨스팅하우스와의 맺은 협정서에 대해 집중 포화가 쏟아졌다.

문제가 된 협정은 지난 1월 26조원 규모의 체코 신규 카지노 입플 건설 최종 수주를 앞두고 이뤄졌다. 협정문에는 향후 50년간 카지노 입플 1기를 수출할 때마다 9천억원 규모의 웨스팅하우스 기자재를 구매하고, 2천400억원의 로열티를 지급하기로 한 내용이 담겼다고 알려졌다.

또한 독자 개발한 소형모듈원자로(SMR)를 수출할 때도 기술 검증을 받도록 하고, 북미나 유럽·일본 등에선 신규 카지노 입플을 수주할 수 없게 한 내용도 포함된 것으로 전해졌다.

계약 조건상 한국이 수주액의 상당 부분을 웨스팅하우스에 지급해야 하기에 실제 순이익이 크게 줄어들 수 있다는 우려가 나온다.

황성현 유진투자증권 연구원은 "이미 알고 있던 내용이지만 한국 원전의 미국 시장 진출 기대감이 컸던 상황에서 업종 투자 센티먼트 악화는 불가피하다"며 "로열티 지불을 넘어서 한국 원전의 기술 주권 상실로 이어져 중장기 수출 가능성을 제약할 가능성이 높다"고 짚었다.

공개된 기자재 구매 비용과 로열티를 고려하면, 체코 카지노 입플 사업비 13조원 중 1기당 약 10%에 달하는 비용이 웨스팅하우스로 흘러간다.

황 연구원은 "웨스팅하우스는 이번 합의를 통해 로열티 및 검증 절차라는 강제적 권력, 타겟 시장 배분 합의를 통한 제도적 권력, 핵심 설비 공급망 장악이라는 구조적 권력, APR1400은 독자 기술이 아니라는 프레임을 통한 생산적 권력을 동시에 행사 중"이라고 강조했다.

이어 "체코 카지노 입플 수주라는 성과는 얻었지만, 장기적으로는 한국 카지노 입플 산업의 자율성과 시장 다변화 가능성은 작아졌다"며 "기존 기대하던 중장기 미국 수출 스토리에도 불확실성이 확대될 수밖에 없을 것"이라고 내다봤다.

gepark@yna.co.kr

<저작권자 (c) 연합인포맥스, 무단전재 및 재배포 금지, AI 학습 및 활용 금지